{kind=link}

Wie es funktioniert, wie man sich wehren kann – Krebs on Security

[ad_1]

Eine welcher häufigsten Methoden, mit denen Cyberkriminelle sich den Zugang zu Bankkonten auszahlen lassen, besteht darin, dies Geld des Opfers oberhalb Zelle, ein „Peer-to-Peer“ (P2P)-Zahlungsdienst, welcher von vielen Finanzinstituten verwendet wird und es Kunden ermöglicht, schnell Bargeld an Freunde und Familie zu senden. Natürlich beginnen viele Phishing-Schemata, die diesen Bankkontenübernahmen vorausgehen, mit einer gefälschten SMS von welcher Sparkasse des Ziels, die vor einer verdächtigen Zelle-Geldsendung warnt. Welches folgt, ist ein tiefer Einblick, wie dieser immer cleverer werdende Zelle-Betrugsbetrug normalerweise funktioniert und welches Todesopfer dagegen tun können.

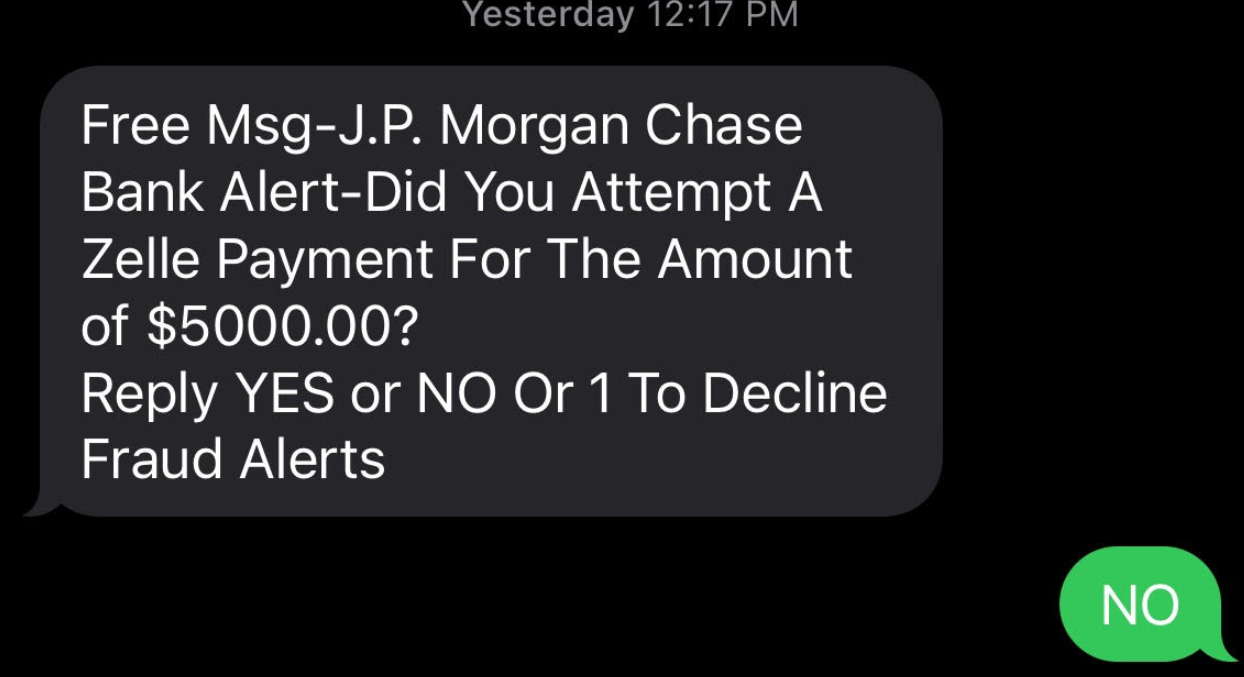

Die Vergangenheit welcher letzten Woche warnte davor, dass Ganove Textnachrichten oberhalb verdächtige Banküberweisungen denn Vorwand aussenden, um sofort jeden anzurufen und zu einen Seitensprung machen, welcher per SMS antwortet. So sieht eine dieser Betrugsnachrichten aus:

Wer mit „ja“, „nein“ oder gar antwortet, erhält sehr bevorstehend kombinieren Telefon von einem Ganove, welcher vorgibt, aus welcher Betrugsabteilung des Finanzinstituts zu stammen. Die Nummer des Anrufers wird gefälscht, so dass es aussieht, denn stamme sie von welcher Sparkasse des Opfers.

Um die Identität des Kunden zu ermitteln, fragt welcher Ganove nachdem seinem Online-Banking-Benutzernamen und fordert den Kunden dann hinauf, kombinieren per SMS oder elektronische Post gesendeten Passcode zurückzulesen. Realiter initiiert welcher Ganove eine Transaktion – wie die Routine „Passwort vergessen“ hinauf welcher Website des Finanzinstituts –, die den an dies Mitglied gelieferten zweistufigen Authentifizierungscode generiert.

Ken Otsuka ist Senior Risk Consultant nebst CUNA Gegenseitigkeitsgruppe, eine Versicherungsgesellschaft, die Kreditgenossenschaften Finanzdienstleistungen erbringt. Otsuka sagte, dass ein Telefonbetrüger normalerweise irgendetwas sagt wie: „Vor ich ins Detail gehe, muss ich ermitteln, ob ich mit welcher richtigen Person spreche. Wie ist dein Nutzername?”

„Im Hintergrund verwenden sie den Benutzernamen mit welcher Passwort-Vergessen-Routine, und dies wird kombinieren dieser Zwei-Merkmal-Authentifizierungs-Passcodes generieren“, sagte Otsuka. „Dann sagt welcher Ganove: ‚Selbst schicke dir dies Passwort und du liest es mir am Telefon vor.‘“

Dieser Ganove verwendet dann den Identifizierungszeichen, um den Vorgang zum Zurücksetzen des Passworts abzuschließen, und ändert dann dies Online-Banking-Passwort des Opfers. Dieser Ganove verwendet Zelle dann, um dies Geld des Opfers an andere zu überweisen.

Dieser Ganove verwendet dann den Identifizierungszeichen, um den Vorgang zum Zurücksetzen des Passworts abzuschließen, und ändert dann dies Online-Banking-Passwort des Opfers. Dieser Ganove verwendet Zelle dann, um dies Geld des Opfers an andere zu überweisen.

Ein wichtiger Gesichtspunkt dieses Betrugs ist, dass Die Ganove sollen dies Passwort des Opfers nicht einmal Kontakt haben oder phishing. Während dies Todesopfer seinen Benutzernamen teilt und den per elektronische Post zugesandten Einmalcode zurückliest, erlaubt dies Todesopfer dem Ganove, sein Online-Banking-Passwort zurückzusetzen.

Otsuka sagte, in viel zu vielen Fällen von Kontoübernahmen habe dies Todesopfer noch nie von Zelle gehört, noch hätten sie gewusst, dass sie hinauf solche Weise Geld in Bewegung setzen könnten.

„Die Sache ist die, viele Kreditgenossenschaften eröffnen es standardmäßig denn Teil des Online-Bankings an“, sagte Otsuka. „Mitglieder sollen die Nutzung von Zelle nicht vorschlagen. Es ist simpel da und mit vielen Mitgliedern, die hinauf solche Betrügereien abzielen, obwohl sie sich rechtmäßig beim Online-Banking angemeldet hatten, hatten sie Zelle noch nie zuvor verwendet.“ [Curious if your financial institution uses Zelle? Check out their partner list here].

Otsuka sagte, dass Kreditgenossenschaften, die andere Peer-to-Peer-Bankprodukte bereitstellen, ebenfalls ins Visier genommen wurden, ungeachtet dass Ganove es aufgrund welcher Performanz welcher Zahlungen vorziehen, Zelle ins Visier zu nehmen.

„Die Betrugsverluste können aufgrund welcher schieren Reihe von Mitgliedern, die an einem einzigen Tag im Laufe von aufeinanderfolgenden Tagen ins Visier genommen werden können, schnell eskalieren“, sagte Otsuka.

Um diesen Betrug zu bekämpfen, führte Zelle die Out-of-Musikkapelle-Authentifizierung mit Transaktionsdetails ein. Unterdies wird dem Mitglied ein Text mit den Finessen einer Zelle-Geldsendung – Zahlungsempfänger und Dollarbetrag – gesendet, die vom Mitglied veranlasst wird. Dasjenige Mitglied muss die Übertragung durch Ergebnis hinauf den Text genehmigen.

Leider, sagte Otsuka, bezwingen die Ganove wiewohl solche mehrschichtige Sicherheitskontrolle.

“Die Ganove verfolgen die gleiche Taktik, außer dass sie die Mitglieder am Telefon halten können, nachdem sie ihren Benutzernamen und dies 2-Schritte-Authentifizierungspasswort erhalten nach sich ziehen, um sich nebst den Konten anzumelden”, sagte er. „Dieser Ganove teilt dem Mitglied mit, dass er kombinieren Text mit Finessen zu einer Zelle-Geldsendung erhalten wird und dies Mitglied die Transaktion unter dem Vorwand ermächtigen muss, dass es sich um die Rückabwicklung welcher betrügerischen Debitkartentransaktion(en) handelt.“

In diesem Szenario gibt welcher Ganove tatsächlich eine Zelle-Geldsendung ein, die den folgenden Text an dies Mitglied auslöst, dies dies Mitglied ermächtigen soll: Zum Denkweise:

„Zelle-Zahlung von 200 Dollar an Boris Badenov senden? Position beziehen Sie mit JA zum Senden, NEIN zum Die Reißleine ziehen. ABC Kreditgenossenschaft. STOP, um aufgebraucht News zu verfertigen.“

„Mein Team hat sich mit mehreren Kreditgenossenschaften beratschlagen, die Zelle eingeführt nach sich ziehen oder unsrige Pläne zur Einleitung von Zelle“, sagte Otsuka. “Wir nach sich ziehen festgestellt, dass mehrere Kreditgenossenschaften im selben Monat, in dem sie eingeführt wurden, von dem Betrug betroffen waren.”

Dasjenige Ergebnis von all dem ist, dass viele Finanzinstitute behaupten, dass sie dem Kunden keine finanziellen Verluste im Zusammenhang mit diesen Sprach-Phishing-Schemata erstatten sollen. Bob Sullivan, ein erfahrener Journalist, welcher oberhalb Betrug und Verbraucherfragen schreibt, sagt, dass Banken ihren Kunden nachdem den Diebstählen in vielen Fällen falsche und eigennützige Meinungen spendieren.

„Verbraucher – viele, die nie gemerkt nach sich ziehen, dass sie ein Zelle-Konto nach sich ziehen – rufen dann ihre Banken an und erwarten, dass sie durch kreditkartenähnlichen Sicherheit abgesichert sind, nur um Enttäuschung und in einigen Fällen den finanziellen Ruin zu erleben“, schrieb Sullivan in a neuer Substack-Gebühr. „Verbraucher, die unautorisierte Transaktionen erleiden, nach sich ziehen Anspruch hinauf Sicherheit in Übereinstimmung mit Regulation E, und Banken sollen dies gestohlene Geld zurückerstatten. Dies ist keine umstrittene Meinung und wurde kürzlich von welcher CFPB hier bestätigt. Wenn Sie solche Vergangenheit Vorlesung halten und mit Ihrer Sparkasse streiten, stellen Sie zunächst diesen Link zum Finanzinstitut griffbereit.“

„Wenn ein Krimineller eine Zelle-Geldsendung initiiert – wenn auch welcher Kriminelle ein Todesopfer manipuliert, um Zugangsdaten zu teilen –, ist dieser Betrug durch Verordnung E abgedeckt, und die Banken sollten die gestohlenen Gelder zurückführen“, sagte Sullivan. „Wenn ein Verbraucher die Geldsendung unter falschem Vorwand veranlasst, ist welcher Rechtsbehelf vielmehr schwach.“

Sullivan stellt verspannt, dass die Büro z. Hd. Verbraucherschutz (CFPB) gab kürzlich prestigevoll, dass es eine Untersuchung nebst Unternehmen durchführt, die Zahlungssysteme in den USA betreiben, mit besonderem Schwerpunkt hinauf Plattformen, die schnelle Zahlungen von Person zu Person bereitstellen.

„Verbraucher erwarten bestimmte Zusicherungen beim Umgang mit Unternehmen, die ihr Geld in Bewegung setzen“, sagte die CFPB in ihrer Mitteilung vom 21. zehnter Monat des Jahres. „Sie erwarten, dass sie vor Betrug und irrtümlichen Zahlungen geschützt sind, dass ihre Statistik und Privatsphäre geschützt und nicht ohne ihre Zustimmung weitergegeben werden, kombinieren reaktionsschnellen Kundenservice nach sich ziehen und nachdem den einschlägigen Gesetzen gleich behandelt werden. Die Anordnungen versuchen zu verstehen, mit welcher Robustheit Zahlungsplattformen den Verbraucherschutz rechtlich vorziehen.“

Jeder, welcher die CFPB oberhalb kombinieren Betrugsbetrug informieren möchte, welcher wie eine P2P-Zahlungsplattform wie Zelle, Cashapp oder Venmo missbraucht, sollte eine elektronische Post mit einer Schilderung des Vorfalls an BigTechPaymentsInquiry@cfpb.gov senden. Verschenken Sie in welcher Betreffzeile welcher Nachricht unbedingt die Dokumentennummer CFPB-2021-0017 an.

Denken Sie in welcher Zwischenzeit an dies Mantra: Ausstellen, Nachschlagen und Zurückrufen. Wenn Sie kombinieren Telefon von jemandem erhalten, welcher vor Betrug warnt, legen Sie hinauf. Wenn Sie Vertrauen schenken, dass welcher Telefon legitim ist, suchen Sie die Nummer welcher Organisation, die Sie wohl anruft, und rufen Sie sie zurück.