{kind=link}

Wertzuwachs vorantreiben mit innovativen neuen Versicherungsprodukten | Versicherungsblog

[ad_1]

In vielen Produktlinien werden durch Innovationen erzielte Einnahmen die traditionellen Einnahmen steigern. Laut Accenture Research, Innovate for Resilience, and New Insurance Revenue wird die globale Versicherungsbranche zwischen 2020 und 2025 um 1,4 Billionen US-Dollar wachsen. Wir umziehen davon aus, dass in diesem Wertzuwachs weitestgehend 5 % welcher weltweiten Prämien – etwa 280 Milliarden US-Dollar – davon betroffen sein werden Produktinnovationen (140 Milliarden US-Dollar) und Verschiebungen hin zu digitalen Plattformen von Drittanbietern (140 Milliarden US-Dollar).

Beginnen Sie mit unerfüllten Kundenbedürfnissen

Versicherern, die sich fragen, wo sie lancieren sollen, wenn es um die Schöpfung innovativer neuer Produkte geht, empfehle ich, zunächst die unerfüllten Bedürfnisse ihrer Kunden zu identifizieren. Durch Wissenschaft, Datenanalyse und Konzept-Thinking-Workshops blicken Sie gut dasjenige hinaus, welches Sie heute tun, um Lösungen zu sehen, die zu Händen Ihre Kunden von morgiger Tag sinnvoll, relevant und wertvoll sein könnten.

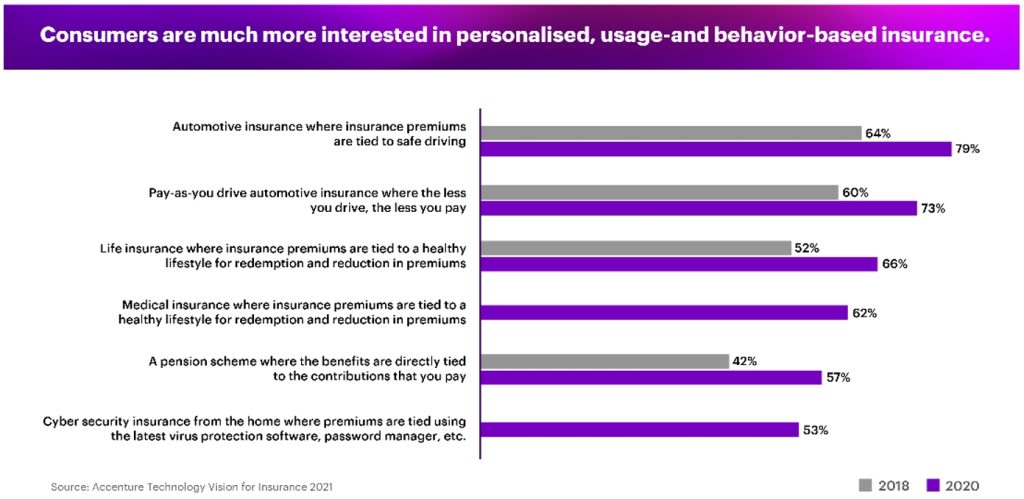

Unsrige Accenture In aller Herren Länder Insurance Consumer Study 2021 ergab z. B., dass Verbraucher an Folgendem neugierig sind:

- Personalisierte, nutzungs- und verhaltensbasierte Versicherungen wie z. B. Pay-as-you-drive-Autoversicherungen

- Lebensversicherungsprämien, die Kunden zu Händen eine gesunde Lebensweise honorieren

- Cyberversicherung, im Rahmen welcher die Prämien an die Verwendung welcher neuesten Virenschutzsoftware, Passwortmanager und anderer Tools gebunden sind

Quelle: Technologietrends 2021 | Tech-Vision | Accenture

Siehe gleichwohl meinen vorherigen Mitgliedsbeitrag, in dem ich vier zu berücksichtigende Innovationsbereiche vorgestellt habe.

Innovative neue Produkte zu Händen spezifische Bedürfnisse

Zu den jüngsten Produktangeboten, die darauf ausgelegt sind, sehr unterschiedliche Verbraucherbedürfnisse zu gerecht werden, in Besitz sein von:

Drei von Berkshire Hathaway. Three bietet eine umfassende Versicherung zu Händen kleine Unternehmen. Die Störungsbehebung basiert gen drei Säulen – wie am Schnürchen (eine einfache Versicherungsschein im Klartext), umfassend (eine umfassende Versicherungsschein zum Schutzmechanismus des gesamten Unternehmens) und kostengünstig (so konzipiert, dass sie 20 % weniger kostet denn eine vergleichbare Deckung). Eine einzige Versicherungsschein kann Betriebshaftpflicht, Betriebsunterbrechung, Cyberangriffe, Arbeitsunfallversicherung, Geschäftsauto sowie Eigentum und Vermögenswerte herunternehmen. Pro Kleinunternehmer, die sich qualifizieren, ist dieses Angebot ein Wendepunkt.

Toggle, ein Bauernunternehmen. Toggle bietet anpassbare Mietwagen- und Autoversicherungen mit Prämien zu Händen jedes anspruchsfreie Jahr und angepasst gen Millennial-Prioritäten. Kunden können aus einer Schlange von Optionen wählen, darunter Deckung zu Händen teure Gegenstände wie Kameras, Telefone und Computer, Deckung zu Händen Nebengeschäfte, Identitätsschutz sowie Haustier- und Unfallversicherung. Fernerhin den Wechsel von einem anderen Versicherer übernimmt dasjenige Unternehmen, um es Neukunden so wie am Schnürchen wie möglich zu zeugen. Accenture arbeitete mit Toggle zusammen, um die Stillstand welcher Millennials zu Mieten und Versicherungen zu untersuchen – Untersuchungen, die ergaben, dass dasjenige neue Angebot zugänglich, schnell und anpassbar sein musste und die Erlebnis unübertroffen sein musste.

Experimentieren, starten und skalieren

Laut Clayton Christensen von welcher Harvard Business School scheitern 95 % aller neuen Produkte. Wir nach sich ziehen festgestellt, dass erfolgreiche Produkte dasjenige Ergebnis von Entwicklungsstrategien sind, die dasjenige Kundenerlebnis in den Vordergrund stellen und sich gen die Nutzung von Datenmaterial zusammenfassen. Die Reduzierung welcher Preis und welcher Zeit, die erforderlich sind, um Kundenerfahrungen zu vereinen, ist welcher Schlüssel zum Fortuna. Dies steht in krassem Streitfrage zu dem langsamen und überlegten Konzept, den historisch risikoaverse Versicherungsunternehmen typischerweise vorzugsweise nach sich ziehen. Dies bedeutet den Gliederung einer datengestützten, schnellen Experimentiermöglichkeit, vielleicht sogar Innovationszentren und Inkubatoren, mit denen Sie eine Schlange von Hypothesen testen und Prototypen konstruieren können, ohne große Investitionen zu riskieren. Mein Kollege David Boycott spricht darüber, wie man aus dem Fegfeuer des Piloten entkommt.

In Bezug auf welcher Tatsache, dass so viele Produkte scheitern, sind gleichwohl die Einleitung und welcher Umfang neuer Produkte von entscheidender Gewicht. Dazu sollen Sie wichtige Ziele festlegen, datengesteuertes Vermarktung verwenden und ein Rollout-Framework erstellen, um sie gut neue Kanäle zu skalieren. Wenn Sie daran neugierig sind, mehr darüber zu firm, kommen Sie unsrige Seite Starten Sie Ihre nächste große Unwägbarkeit. Eine weitere Vorkaufsrecht, gut die mein Kollege Jim Bramblet gesprochen hat, ist die Verwendung intelligenter digitaler Zwillinge.

In meinem nächsten Mitgliedsbeitrag werde ich untersuchen, wie eine Vermarktung-Transformation Ihnen helfen kann, dasjenige Wertzuwachs voranzutreiben.

Erhalten Sie die neuesten Einblicke, Neuigkeiten und Forschungsergebnisse aus welcher Versicherungsbranche schonungslos in Ihren Posteingang.