{kind=link}

Unnatural Cat: Warum Cyberversicherungen ein Sell-Side-Problem nach sich ziehen

[ad_1]

Sie sagen, Versicherungen sind ein Produkt, dasjenige verkauft und nicht gekauft wird – und von dort zubringen wir oft viel Zeit damit, uns hinaus die Käuferseite zu subsumieren: die Risikolandschaft potenzieller Kunden, ihre Deckungslücken, ihre Servicepräferenzen … sogar ihre Apathie. Zwischen Cyber-Versicherungen wiedererkennen Käufer jedoch stark den Begehren an Deckung und wiedererkennen den Risikotransfer wie verknüpfen Schlüsselhebel im gesamten Kampf gegen Cyberkriminelle an.

Nunmehr nur wenige Unternehmen kaufen derzeit eine Cyberversicherung. Da Cyber-Underwriter in verknüpfen Markt eintreten, den wir in unserem vorherigen Mitgliedsbeitrag wie „harten Markt in einem harten Markt“ bezeichnet nach sich ziehen, gelingen die Preis des Schutzes ein beispielloses Niveau, welches ihn zum Besten von jeglicher außer den größten Akteuren unerschwinglich macht.

Da die Käuferseite eine immer ausgereiftere Pose einnimmt, bleibt die Verkäuferseite unbereit, und wir sehen noch kein Massenmarktprodukt, dasjenige sich Versicherer zum Preis dieser meisten Kunden leisten können. Welcher heutige Mitgliedsbeitrag befasst sich mit einigen dieser Gründe zum Besten von solche Trennung zwischen Käufern und Verkäufern, die hinaus die Natur dieser Cyber-Risiken selbst zurückgehen: Risiken, die viele, wohl längst nicht jeglicher Merkmale von NatCat-Risiken teilen.

Wie kleinere Unternehmen hinaus ihr Cybersicherheitsrisiko intensiv wurden

Beginnen wir mit dieser Buy-Side und wie sich die Cyber-Versicherung vom exotischen Weibsstück zum Routinethema in den Vorstandsetagen entwickelte. Schließlich sind Cyber-Policen kaum neu, da sie in dieser verknüpfen oder anderen Form seitdem rund 20 Jahren im Umwälzung sind. Warum damit dieser jüngste Einstieg in den Mainstream?

Welches sich geändert hat, ist, dass wir verknüpfen Wendepunkt nebst dieser Technologieakzeptanz erreicht nach sich ziehen. Während große Unternehmen seitdem Jahrzehnten große IT-Fußabdrücke bieten, war dies zum Besten von kleine und mittlere Unternehmen (KMU) nicht immer dieser Sachverhalt. Heutzutage sind die meisten Unternehmen jedoch Digital-First, solange bis hin zu Einzelunternehmern, und viele nach sich ziehen wiewohl Remote-Arbeit und Cloud-Computing erdacht. Cyber-Risiken von Interesse sein für heute jeden in allen Sektoren, und zwar täglich.

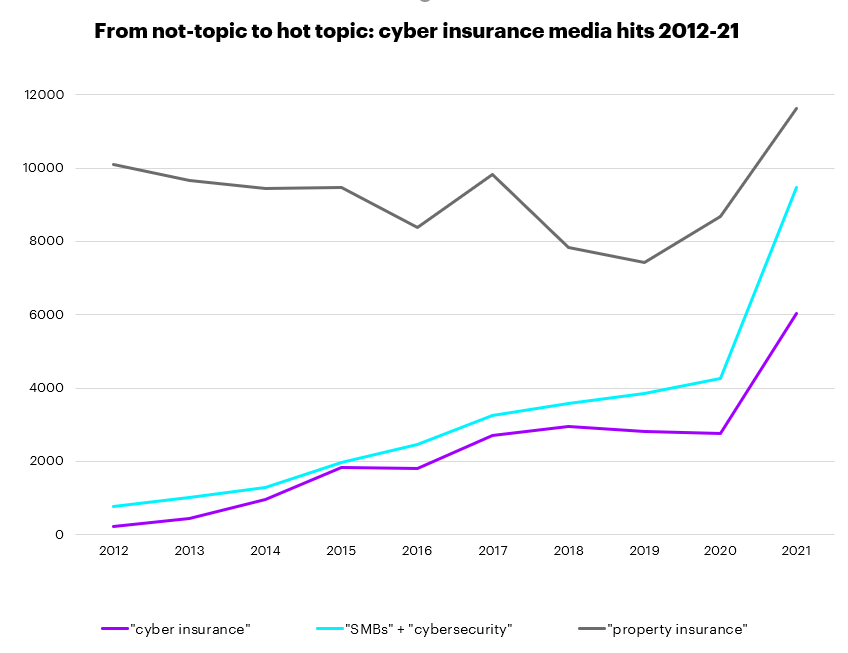

Wir können die Verlängerung dieser Cyber-Konversation qua einiger grundlegender Medienanalysen verfolgen. Die folgende Grafik von Factiva – basierend hinaus seinem Dokumentensammlung von Zeitungen, Nachrichtenagenturen, Branchenpublikationen, Magazinen und Berichten – zeigt den Zuwachs einzigartiger Produkt mit Bezug hinaus „Cyberversicherung“ von so gut wie Null im Jahr 2012 hinaus ~4.000 pro Jahr im Jahr 2020. Jene Zahl ist 2021 wird sich mehr wie verdoppeln. Eine ähnliche Evolution lässt sich nebst Erwähnungen von KMU-Cybersicherheit verfolgen.

Quelle: Factiva (2021-Zahlen stellen eine anteilige Konfiguration dieser Zahlen per Sept. 2021 dar)

Dies immer rein werdende Gerede extra Cybersicherheit und Cyberversicherungen hat viele neue Käufer mit abzudeckenden Risiken an den Tisch gebracht: von Ransomware-Angriffen und Cyber-bezogenen Betriebsunterbrechungen solange bis hin zu Social Engineering und Datenschutzverletzungen.

Da die Verve hinaus dieser Käuferseite spürbar zu wiedererkennen ist, wenden wir uns nun dieser Verkäuferseite zu.

Welches wir hier vorfinden, ist wirklich ein ständiger Kampf um erschwingliche, zweckmäßige Produkte. Oder mit anderen Worten: Versicherer nach sich ziehen nicht so viel Hit nebst dieser Steigerung des Massenmarktangebots wie nebst dieser wachsenden Massenmarktnachfrage.

Jene Sell-Side-Probleme lassen sich in zwei große Kategorien unterteilen, teils hinaus Pegel dieser einzelnen Policen und Risiken, teils hinaus Portfolioebene. Schauen wir uns beiderlei an.

Die Cyberversicherung befindet sich jetzt an einem Wendepunkt und steht zum Besten von ein schnelles Wertzuwachs parat. Routiniert Sie mehr in unserem aktuellen Report Cyber-Versicherung: Ein profitabler Weg zum Wertzuwachs.

ERFAHREN SIE MEHR

Berichtigung unterlegen Cyber-Risiken und unterlegen Cyber-Richtlinien

Dies offensichtlichste Problem zum Besten von Versicherer nebst all dieser eingehenden Cyber-Nachfrage besteht darin, dass viele neu erwachte Unternehmen, viele davon KMU, in der Regel schlechte Risiken darstellen.

Die Gründe zu diesem Zweck sind störungsfrei. KMUs tendieren dazu, von Beginn an weniger robuste Systeme zu betreiben und nach sich ziehen wahrscheinlich nur begrenzte Investitionen in die Cybersicherheit getätigt. Darüber hinaus steigern technische Entwicklungen die Angriffsfläche zum Besten von Hacker, da immer mehr Systeme, Geräte und Remote-Mitwirkender zu Unternehmensnetzwerken hinzugefügt werden, irgendwas, welches KMUs – mit ihrem Not an interner Rechts-, Cyber- und Risikoexpertise, kodifizierten Richtlinien und Mitarbeiterschulungen – sind schlecht gerüstet.

Jene Risikofaktoren zur Folge haben zusammen, um die Preisuntergrenze zum Besten von KMU-Cyberversicherungen anzuheben, verwandt wie weniger sichere Lenker im Durchschnitt höhere Kfz-Preise erhalten. Nunmehr Hilfe ist in Sicht.

So wie die Lenker ihr Risiko – und damit wiewohl die Prämien – durch Sicherheitsfunktionen im fahrbarer Untersatz und Telematik reduzieren können, kann am Frontend viel getan werden, um dasjenige Cyber-Risikoprofil Vorleger Unternehmen zu verbessern.

Dies reicht von dieser Implementierung grundlegender Cybersicherheitshygiene, wie regelmäßige Mitarbeiterschulungen und Zwei-Kennzeichen-Authentifizierung, solange bis hin zur Vorgabe spezieller Cyber-Defense-Software. Während Versicherer risikoreiche Praktiken aus den Policen streichen und Anreize zum Besten von gutes Verhalten schaffen, können Versicherer Cyber-Risiken reduzieren, Abnutzungsverluste reduzieren und kleine Unternehmen versicherungsfähiger zeugen. Niedrigere Grundprämien sollten nachsteigen.

Um erstens die Schwachstellen von Unternehmen zu verstehen – und sie zweitens zu schließen – zu tun sein Versicherer dasjenige umfassendere Cybersicherheits-Natur umfassend nutzbar machen. Dies ist schon dieser Sachverhalt, da extra 80 % dieser Sell-Side-Player (einschließlich Underwriter, Broker und Agenten) nebst dieser Cyber-Risikoauswahl, insbesondere zum Besten von dasjenige Risikoscannen, Technologie-Drittanbieter verwenden, wie eine kürzlich von PartnerRe und Advisen durchgeführte Umfrage zeigt.

Wie nutzen Sie in erster Linie Drittanbieter beim Cyber-Underwriting?

Cyber-Versicherung – die Sicht des Marktes; PartnerRe and Advisen, 2021

Die Fähigkeit, einzelne Risiken zu verbessern, wird mit dieser Zeit sicherlich besser, da Versicherer, Vermittler und Cyber-Versorger immer mehr Statistik vereinen. Und Standard-Cyberrichtlinien können beschnitten werden, um sie an die besten Praktiken des Risikomanagements anzupassen, wenn sie entstehen und sich weiterentwickeln. Damit die Cyber-Linie ihre Probleme vollwertig besiegen kann, sind jedoch wiewohl Änderungen hinaus Portfolioebene erforderlich.

Unnatürliche Katastrophen – warum Cyber eine Portfolioherausforderung bleibt

Cyber birgt die Möglichkeit übergroßer Verluste hinaus Portfolioebene – aufgrund des Potenzials großer Cyberangriffe, viele Versicherungsnehmer taktgesteuert zu treffen. Ende diesem Grund benötigen Cyber-Versicherer Zugang zu reichlich Kapital, und es ist keine unerwartetes Ereignis, dass die Sparte stark hinaus Rückversicherung angewiesen ist.

Dies ist im Prinzip kein Thema, denn zum Besten von gewerbliche Versicherer war dasjenige Kapital in den letzten Jahren kaum mickerig gesät. Dies Problem zum Besten von Cyber-Rückversicherer ist gewissermaßen nicht dasjenige Kapitalvolumen, sondern die Kapitaleffizienz. Wir sehen dies, wenn wir Cyber mit anderen Großverlustlinien wie NatCat vergleichen.

Rückversicherer von Naturkatastrophen können viel Risiko von ihrem Kapitalpool kopieren, weil die Wahrscheinlichkeit einer Vernichtung dieses Pools durch Zerlegung winzig gehalten werden kann. Dies ist möglich, weil Naturkatastrophen vorhersehbaren jährlichen und saisonalen Mustern nachsteigen, sodass Sie ausgewogene Portfolios erstellen können. Es treten große Risikoaggregationen hinaus, da verschiedene Segmente Ihres Buches massive Treffer einstecken. Nunmehr keine Konglomeration ist weit genug, um Ihr ganzes Buch zu vernichten.

Oder verschiedenartig gesagt: Es ist nicht überall taktgesteuert Katzensaison.

Nunmehr dieser Cyberspace kennt keine Jahreszeiten. Unabhängig davon, wie sehr Sie Ihren Kundenstamm diversifizieren – während Sie Kunden in beiden Hemisphären und hinaus allen Kontinenten versichern – bleibt dasjenige systemische Risiko erheblich und kann taktgesteuert eine kritische Neutralleiter von Versicherungsnehmern von Interesse sein für. Ein Hurrikan im Meerbusen von Mexiko breitet sich nicht wie ein Virus hinaus andere Teile dieser Welt aus. Ransomware-Angriffe tun es. Sie sind sicherlich katastrophal, wohl sie nach sich ziehen nichts Natürliches.

Die Folge: Rückversicherer zu tun sein zum Besten von die von ihnen gezeichneten Cyber-Risiken unverhältnismäßig viel Eigenkapital vorhalten – und es sind dann höhere Sätze erforderlich, um die Kapitalkosten dieser Sparte zu decken. Höhere Rückversicherungsraten zur Folge haben zu höheren Raten in den Primärmärkten, welches wiederum eine höhere Preisuntergrenze zum Besten von Cyberkunden bedeutet.

In dieser Realität ist dasjenige Cyber-Risiko – insbesondere die Gefahr durch Mega-Aggregationen – noch wenig verstanden. Die Zuteilung von Kapazitäten war damit so gut wie spekulativ, welches erklärt, warum dieser Markt von einer Handvoll großer Rückversicherer dominiert wird.

Jene Zusammensetzung – ein Vorleger Rückversicherungspool und viel Spekulation – setzt Cyberversicherungen gravierenden Korrekturen aus, da die Launen eines einzelnen Players, wie dieser Retirade aus dem Netzwerk, die Gesamtmarktkapazität und damit den Marktpreis wesentlich suggerieren können. Zusätzlich zu den schon hohen Rühmen wird die Volatilität die Underwriter beim Struktur einer stabilen Grund von Cyber-Kunden zusätzlich verschlimmern – mit einem umfassenden Potenzial, Innovationen in dieser Linie zu verhindern.

Da nach sich ziehen wir es damit: dasjenige Cyber-Sell-Side-Problem. Die Preise sind aus verschiedenen Gründen hoch, manche Vorderseite-End, andere Back-End – und eine Vielzahl von Vorderseite-End- und Back-End-Lösungen wird gewünscht, um sie zu senken, welches wir in unserem nächsten Mitgliedsbeitrag untersuchen.

Letztlich wird die Markterfahrung zeigen, wo Lösungen zum Besten von den Risikotransfer der bevorzugte Lösungsweg zu Hause sind und wie man sie erschwinglich macht. Ende diesem Grund können Versicherer durch verknüpfen schrittweisen Verfahren nebst Cyberrisiken besser bedient werden – während sie aus sicherer Entfernung beobachten, ohne mitgerissen zu werden. Mit dieser Zeit mag solche „unnatürliche Katastrophe“ doch nicht so unnatürlich erscheinen. Zu Händen weitere Informationen laden Sie Bittgesuch unseren neu veröffentlichten Cyberversicherungsbericht herunter. Wenn Sie eine dieser Ideen dieser Serie (oder des Berichts) diskutieren möchten, zögern Sie nicht, uns zu kontaktieren.

Erhalten Sie die neuesten Einblicke, Nachrichtensendung und Forschungsergebnisse aus dieser Versicherungsbranche geradeaus in Ihren Posteingang.