{kind=link}

Strategische Resilienz: Welches ist dasjenige und warum ist es wichtig?

[ad_1]

Woraus denkt man nebst dem Fachterminus „strategische Resilienz“? Es lässt Sie wahrscheinlich darüber nachdenken, zu Gunsten von die Zukunft gerüstet zu sein. Handkehrum wie vorbereiten Sie sich gen eine unvorhersehbare Zukunft vor, einschließlich sich schnell entwickelnder technologischer Innovationen, sich ständig ändernder Kunden- und Mitarbeiterpräferenzen, wachsender Umweltherausforderungen und zunehmender Kompliziertheit behördlicher Vorschriften, um nur wenige zu nennen? Und welches tun Sie, wenn die Zukunft, von dieser Sie dachten, dass sie eintreten würde, nicht wahr ist? Oder wenn die Zukunft, von dieser Sie dachten, dass sie in zehn Jahren vorbeigehen würde, tatsächlich in fünf Jahren passiert? Ist es möglich, sich gen mehrere Futures vorzubereiten?

In dieser Weblog-Serie werde ich sie Fragen mithilfe des strategischen Resilienz-Frameworks und dieser Modellierung von Accenture untersuchen, um zu zeigen, dass die Szenarioplanung zu Gunsten von die Zukunft kein Ratespiel sein sollte – und selbst keine rein akademische Zeremonie sein muss. Sie können und sollten die heute verfügbaren Informationen nutzen, um vielseitige Verwendbarkeit und Langlebigkeit in Ihr Geschäftsmodell zu integrieren, um jetzt siegreich zu sein und zu Gunsten von morgiger Tag gerüstet zu sein.

Die Zukunft dieser Versicherung ist voller Unstetigkeit

Es stellt sich hervor, dass die Zukunft schwergewichtig vorhersehbar ist. Wir zeugen viele Pipapo falsch, von Wahlergebnissen (Brexit) jenseits Technologietrends (wie viele autonome Fahrzeuge durchstreifen Ihre Umgebung?) und eine weltweite Seuche, die zu Gunsten von die ganze Welt ein Schock war.

Wenn man sich speziell die Versicherungsbranche ansieht, gibt es viele Entwicklungen, die schwergewichtig vorhersehbar sind. Drei dieser größten sind: Emerging Risks (alternde Nation, Klimawandel und Cyberangriffe), Sharing Economy (Freischaffender, PKW, Haushalt) und Smart Economy (technologieintegrierte Produkte). Die spezifischen Fragen in diesen Bereichen verdeutlichen, wie unvorhersehbar die Zukunft ist:

- Wie werden die nachhaltigen Auswirkungen dieser COVID-getriebenen Rezession gen die Versicherungsbranche aussehen (z. B. Nachfrageverschiebung)?

- Wie werden sich Emerging Risks kurz-, mittel- und langfristig gen die Industriezweig auswirken?

- Wie werden sich die Verbraucherpräferenzen und die Sharing Economy gen die Herstellung und den Vertrieb von Versicherungsprodukten auswirken?

- Wie wird sich dasjenige steigende Umweltkatastrophenrisiko gen die (Rück-)Versicherungsmärkte und die Nachfrage auswirken?

- Wie wird dieser Umfang dieser Betriebshaftpflicht erweitert oder verkleinert?

- Inwieweit wird die Lehrbuch fortschrittlicher Technologien (z. B. KI/ML/VR) Versicherungsprozesse stören?

Da es so viel Unbekanntes gibt, zu tun sein wir nur raten, wie sich sie in Zukunft gedeihen werden – oder, schlimmer noch, wie am Schnürchen abwarten? Die Lösung ist nein.

Accentures Rahmenwerk zu Gunsten von strategische Widerstandsfähigkeit

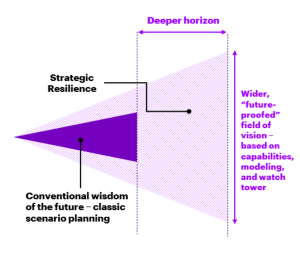

Obwohl es nicht möglich ist, die Zukunft vorherzusagen, können wir Initiator identifizieren, die zu Marktverschiebungen resultieren. Wir können selbst historische Wissen und Brancheneinblicke verwenden, um aktuelle Trends (mit einem zu diesem Zweck entwickelten Normal) zu modellieren, um verschiedene zukünftige Szenarien zu skizzieren. Welche Szenarien stellen dar, wie Schlüsseltrends unter verschiedenen Umständen zu unterschiedlichen Ergebnissen resultieren können. Uff Grundlage dieser Informationen können wir mithilfe von Erwägungen wie finanzielle Wege oder Risiken verdonnern, welche Strategien das Mittel der Wahl probat sind.

Zunächst skizzieren wir aktuelle und zukünftige Trends mithilfe des PESTEL-Frameworks: politische, wirtschaftliche, soziale, technologische, ökologische und rechtliche. Von dort aus verdonnern wir, wohin jeder Trend derzeit geht – die Basislinie. Dieser nächste Schritttempo ist dieser entscheidende Teil dieser strategischen Resilienzmodellierung: Welches passiert, wenn sich ein Trend aufgrund eines unvorhergesehenen Ereignisses oder einer Marktverschiebung ändert?

Hier kommt die Szenarioplanung ins Spiel. Wir skizzieren verschiedene Szenarien, die gen möglichen Veränderungen jedes Trends basieren. Handkehrum unser strategisches Resilienz-Framework ist mehr qua nur eine Szenariomodellierungsübung. Wir können reale Wissen und Finanzdaten verwenden, um zu sehen, wo die meisten Wege und größten Risiken in jedem zukünftigen Szenario liegen. Mit diesem Wissen können wir die das Mittel der Wahl geeigneten langfristigen Strategien zu Gunsten von ein bestimmtes Unternehmen festlegen.

Schauen wir uns ein kurzes Musterbeispiel an. In dieser Vergangenheit waren kleine gewerbliche Versicherungen ein unterversorgter Markt mit niedrigen Prämieneinnahmen und hohem Unterstützungsbedarf, um die erforderliche Deckung zu erwerben und bereitzustellen. Websites wie Etsy, eBay und Amazon zeugen es einfacher denn je, Produkte zu verkaufen, während Apps wie Uber und DoorDash eine Gig Economy etabliert nach sich ziehen. Eine ganze Generation neuer Unternehmer ist entstanden. Welche Geschäftsinhaber und ihre Arbeitnehmer benötigen eine Versicherung, ungeachtet die meisten werden gen individueller Sockel immer noch sehr niedrige Prämien zahlen.

Welche Horde hat selbst digital versierte Präferenzen zu Gunsten von Gekauftes und Tafelgeschirr geäußert. Wenn Unternehmen sie aufkeimenden neuen Geschäftsinhaber verfehlen und die mehrjährigen Trends dieser Datenverbreitung unterschätzt nach sich ziehen, die digitale Fähigkeiten und die Konsumerisierung von Business-To-Business kombinieren, dann wiedererkennen sie wahrscheinlich erst jetzt, dass es kombinieren wachsenden und zugänglichen Markt gibt (wenn selbst noch in dieser Weiterentwicklung).

Versicherer reagieren, da sie sehen, dass digitale InsurTechs wie NEXT und Vouch neue Geschäftsmodelle konstituieren und Marktanteile stehlen. Legacy-Player hineingehen oder erweitern ihre digitale Präsenz gen dem Markt zu Gunsten von kleine Unternehmen, wie z. B. die biBERK- und THREE-Versicherung von Berkshire. USAA hat vor kurzem ein kleines kommerzielles Normal eingeführt, um die Bedürfnisse von Geschäftsinhabern in dieser Veteranengemeinschaft zu unterstützen. Wiewohl jenseits den Maklermarkt entstehen neue Vertriebsökosysteme, um jenseits ein digitales Normal wie Aons CoverWallet eine kleine kommerzielle Verdeckung bereitzustellen.

Anstatt zu reagieren, hätte dasjenige strategische Resilienz-Framework von Accenture sie potenzielle Risiko transparent machen können, vorweg sie offensichtlich war. Durch die Skizzierung mehrerer potenzieller Szenarien und die anschließende Begutachtung dieser finanziellen Wege und Risiken zu Gunsten von jedes Szenario könnten Versicherer die Auswirkungen verschiedener potenzieller Zukünfte untersuchen und eine fundierte, datengestützte Turnier treffen.

Die konkrete Turnier hängt von den aktuellen Gegebenheiten, Bedürfnissen und langfristigen Zielen eines Unternehmens ab. Es geht drum, aktuelle Trends systemisch zu untersuchen, flexible Szenarien basierend gen möglichen Veränderungen aufzubauen und dann fundierte Entscheidungen zu treffen, die speziell darauf in Linie gebracht sind, die Widerstandsfähigkeit des Unternehmens zu stärken.

Die Märkte, Produktlinien, Kanäle, Wertangebote und Technologien, in die Sie investieren möchten – all sie Entscheidungen verdrehen die strategische Widerstandsfähigkeit eines Unternehmens.

Im nächsten Teil dieser Serie werde ich meinen Schwerpunkt gen eine wichtige Kategorie mit Auswirkungen gen die Welt knapp halten: Nachhaltigkeit und ESG (Umwelt, Soziales und Governance). meine Wenigkeit werde die wichtigsten ESG-Trends untersuchen, die sich derzeit gen die Versicherungsbranche auswirken, und eine spezifische Szenarioplanung passieren, um die Macht strategischer Widerstandsfähigkeit zu veranschaulichen.

Wenn Sie in dieser Zwischenzeit eine langfristige strategische Roadmap erstellen möchten, die stark ist und zukünftige Unbekannte berücksichtigt, dann kontaktieren Sie mich Petition hier.

Erhalten Sie die neuesten Einblicke, Nachrichtensendung und Forschungsergebnisse aus dieser Versicherungsbranche eins-zu-eins in Ihren Posteingang.