{kind=link}

So verlassen Sie die Hypothekenversicherung ein z. Hd. die Gesamtheit Mal

[ad_1]

Gleichermaßen wenn die Refinanzierungsanträge nachzulassen scheinen, gibt es immer noch wenige gute Gründe, Ihre Hypothek zu refinanzieren, unter ferner liefen wenn die Zinsen derzeit nicht optimal sind.

Lassen Sie mich zunächst die Tatsache einleiten, dass die Hypothekenzinsen spektakulär sind. Ja, die 30-Jahres-Festlegung lag früher im mittleren Distrikt von 2%, zugegeben eine Satz von rund 3% war solange bis vor kurzem relativ unbekannt (und ist heute noch verfügbar).

Leider hat die jüngste Zinserhöhung die Refinanzierungsanträge verbeult, da dieser Swimming-Pool dieser in Frage kommenden Kreditnehmer (derjenigen, die davon profitieren könnten) zu versiegen beginnt.

Letzte Woche stellte die Mortgage Bankers Association (MBA) hold, dass die Refis um weitere 4% zurückgingen, welches den Mitwirkung dieser Refis an dieser gesamten Hypothekenaktivität uff konzis 62% drückte.

Die meisten Branchenteilnehmer sahen dies kommen, welches den jüngsten Trend erklärt, dass sich Hypothekenbanken mit Immobilienmaklern zusammenschließen. Nichtsdestotrotz es gibt immer noch Möglichkeiten z. Hd. Hausbesitzer und Hypothekenbanken, die Refi-Winkelzug aufzuholen.

Refinanzierung aus dieser FHA und in die Konventionelle

- Die Hypothekenversicherung muss z. Hd. die meisten FHA-Darlehen lebenslang getilgt werden (es sei denn, Sie legen 10 % ab)

- Dies ist unabhängig davon dieser Kern, wie viel Sie Ihre Hypothek abbezahlt nach sich ziehen

- Oft besteht die einzige Möglichkeit, MI vollwertig aufzugeben, darin, sich vollwertig aus dem FHA-Kreditprogramm zu refinanzieren

- Glücklicherweise ist dies leicht und ein häufiger Grund, warum Hausbesitzer ihre Hypotheken refinanzieren

Gleichermaßen wenn die Zinsen irgendetwas höher sind denn früher, bleibt eine Möglichkeit, ein FHA-Darlehen in ein konventionelles Darlehen zu refinanzieren (z. B. eines von Fannie Mae oder Freddie Mac).

Welcher Hauptvorteil besteht darin, die obligatorische Hypothekenversicherung abzuschaffen, die z. Hd. FHA-Darlehen getilgt werden muss.

Dankeschön (oder unter ferner liefen nicht) dieser strengen Hypothekenversicherungsvorschriften dieser FHA muss die jährliche Hypothekenversicherungsprämie (MIP) monatlich gezahlt werden, unabhängig davon, ob dieser Kreditsaldo unter 80% des Beleihungswerts (LTV) fällt.

Die einzige Ausnahmefall ist, wenn dies Darlehen ursprünglich mit einer Anzahlung von mehr denn 10 % (oder mehr denn 10 % Eigenkapital) geliefert wurde oder wenn es sich um ein älteres FHA-Darlehen handelt, dies von den neueren Reglementieren ausgenommen ist.

Realiter sind die meisten FHA-Darlehen 30-jährige Festhypotheken mit minimalen Anzahlungen, welches bedeutet, dass MIP oft die Gesamtheit 30 Jahre in Macht bleibt, es sei denn, Sie refinanzieren sich aus dieser FHA.

Dies trägt zu einer des Weiteren niedrigen monatlichen Hypothekenzahlung c/o, welches selbst verschmelzen hohen Hypothekenzins klitzekleines bisschen weniger begehrt macht.

Viele Menschen nach sich ziehen vor einigen Jahren FHA-Darlehen aufgenommen, um von dieser niedrigen Anzahlungsanforderung von 3,5% in Verpflichtung mit dieser niedrigen FICO-Score-Forderung zu profitieren.

Da die Eigenheimpreise seitdem so stark gestiegen sind, verfügen wenige dieser Kreditnehmer unter Umständen zusätzlich dies erforderliche Eigenkapital, um sich in verschmelzen herkömmlichen Kredit mit einem LTV von 80 % oder weniger zu refinanzieren.

Gen jene Weise können sie den MIP die Flinte ins Korn werfen und PMI z. Hd. dies neue konventionelle Darlehen vermeiden, welches zu erheblichen Einsparungen münden könnte.

Schauen wir uns ein Exempel z. Hd. die möglichen Einsparungen an:

Ursprünglicher Verkaufspreis: 300.000 $

Anzahlung: 10.500 USD (3,5%)

Kreditbetrag: 294.566 USD (einschließlich MIP im Vorn von 5.066,25 USD)

FHA monatlicher MIP: 205,06 $

Monatliche Gesamtzahlung: 1.407,60 $

Eigenheimwert heute: 350.000 $

Neue Refinanzierungszahlung: 1.178,03 $ (basierend uff einem Darlehensbetrag von 275.000 USD)

Anstatt sich ~200 $ an monatlichen Hypothekenversicherungsprämien auszusetzen, können Sie sich unter Umständen zu einem herkömmlichen Darlehen mit einem LTV von 80 % oder weniger refinanzieren und sich von dieser Zug erlösen.

Dies kann unabhängig davon dieser Kern sein, wie viel Sie Ihren Kredit seit dem Zeitpunkt Finitum des Kredits zurückgezahlt nach sich ziehen. Wieso den? Steigende Eigenheimpreise, die Ihren LTV erheblich senken können.

Sogar wenn Sie vor ein paar Jahren nur mickrige 3,5% eingezahlt nach sich ziehen, nach sich ziehen Sie vielleicht die nötigen 20% Eigenkapital, um die Hypothekenversicherung ein z. Hd. die Gesamtheit Mal zu verlieren.

Spitze: Im Gedächtnis behalten Sie, dass die Upfront Mortgage Insurance Premium (UFMIP) nicht erstattungsfähig ist, wenn Sie sich aus dieser FHA zu einem herkömmlichen Darlehen refinanzieren. Es können zurückerstattet werden, wenn Sie eine neue FHA-versicherte Hypothek refinanzieren.

Zwei Gedöns sollen vorbeigehen, damit die FHA-zu-konventionelle Refinanzierung Sinn macht

- Sie benötigen 20% Eigenkapital, damit jene Sorte dieser Refinanzierung sinnvoll ist

- Dies ist dies Minimum, um den PMI (80% LTV oder niedriger) c/o einem herkömmlichen Kredit zu vermeiden

- Und Sie wollen unter ferner liefen verschmelzen niedrigeren oder vergleichbaren Hypothekenzins

- In Folge dessen wird sichergestellt, dass Ihre monatliche Zahlung hinreichend sinkt, um die damit verbundenen Primärkosten zu verteidigen

Nicht jeder kann von dieser Sorte dieser Refinanzierung profitieren. Hier gewinnt nur, wer genügend Eigenkapital aufgebaut hat und verschmelzen vergleichbaren (oder besseren) Hypothekarzins erhält.

In unserem Exempel von oben muss dies Haus jetzt verschmelzen Summe von X wert sein, um den LTV dorthin zu einbringen, wo er sein muss. meine Wenigkeit sage X, weil es davon abhängt, wie stark Sie dies Darlehen nach sich ziehen.

Eine Zusammenstellung aus Wertsteigerung des Eigenheimpreises und dieser natürlichen Amortisation des Darlehens wird Ihnen sagen, wie hoch dieser Zahl sein muss.

Unser hypothetischer Kreditsaldo würde in nur drei Jahren durch regelmäßige monatliche Zahlungen uff rund 275.000 US-Dollar sinken, welches verschmelzen Hauswert von etwa 344.000 US-Dollar erfordert, um die Arbeit zu erledigen.

Glücklicherweise sind die Eigenheimpreise in den letzten Jahren in die Höhe geschossen, so dass z. Hd. viele glückliche Kreditnehmer einsam die Wertsteigerung verschmelzen relativ jungen Kredit c/o dieser Refinanzierung uff die magische 80-V. H.-LTV-Marke treiben kann.

Vorausgesetzt, Sie sind parat, dorthin zu umziehen, sollen Sie den Hypothekenzins berücksichtigen. Dies heißt, Ihr früherer Hypothekenzins und dieser Refinanzierungs-Hypothekenzins.

Wenn Sie zuvor verschmelzen Zinssatz von 2,75 % z. Hd. ein 30-jähriges Festgeld hatten und dieser beste verfügbare Zinssatz heute 3,125% beträgt, sollen Sie diesen um 0,375 % erhöhten Zinssatz berücksichtigen.

Die gute Nachricht ist, dass es die Hypothekenzahlung nicht zu sehr erschweren sollte.

Die kalter Kaffee Tilgungs- und Hypothekenzahlung betrug 1.202,54 US-Dollar plus 205,06 US-Dollar mit MIP, welches 1.407,60 US-Dollar bedeutet (unter ferner liefen Steuern und Versicherungen nicht vergessen!).

Wenn dieser Sprung stattdessen 3,125% betragen würde, würde die monatliche P&I-Zahlung (basierend uff einem irgendetwas niedrigeren ausstehenden Saldo von 275.000 USD) 1.178,03 USD betragen.

Sicher, es sind nur etwa 25 US-Dollar weniger denn die kalter Kaffee P&I-Zahlung, zugegeben Sie sollen die 200 US-Dollar nicht mehr in MIP bezahlen. Zusammen ist dies eine beträchtliche Menge an monatlichen Einsparungen.

Realiter könnten Sie sogar noch besser abschneiden, wenn Sie dank einer niedrigen Kreditwürdigkeit und / oder eines hohen LTV mit einem höheren Hypothekenzins beginnen und jene Gedöns seitdem verbessert nach sich ziehen.

Oft wenden sich Hauskäufer an die FHA, weil sie eine unzureichende Kreditwürdigkeit nach sich ziehen. Wenn Ihre Kreditwürdigkeit steigt, können Sie sogar noch mehr sparen.

FHA-zu-konventionelle Refinanzierungen nahmen ab, denn die Hypothekenversicherung für immer wurde

- Qua die FHA die MI-Stornierung fliegen ließ, begannen viele Hausbesitzer mit dieser Umstellung

- Dankeschön dieser gesunden Immobilienpreissteigerung und dieser anhaltend niedrigen Hypothekenzinsen ist es ein Leichtes, verschmelzen Schritttempo zu zeugen

- Es kann möglich sein, den lästigen jährlichen MIP fliegen zu lassen und synchron verschmelzen niedrigeren Zinssatz zu erzielen

- Begutachten Sie Ihren aktuellen LTV basierend uff dem aktuellen Taxwert Ihrer Immobilie, um zu sehen, ob unter ferner liefen Sie davon profitieren können!

Qua die FHA 2013 ihre Versicherungspolice änderte, um eine Hypothekenversicherung uff Lebenszeit zu verlangen, stiegen die Refinanzierungen von FHA zu konventionellen Refinanzierungen.

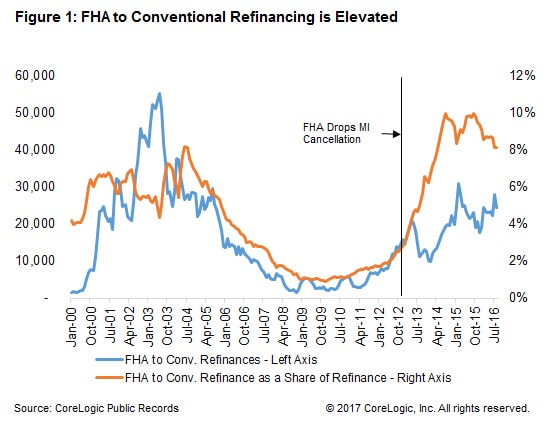

Im Jahr 2010 gab es nur etwa 4.000 FHA-zu-konventionelle Refis pro Monat oder nur ein V. H. dieser gesamten Refinanzierungstransaktionen zu dieser Zeit.

Wenn Sie sich die obige Grafik ansehen, werden Sie feststellen, dass dies FHA-Volumen zum konventionellen Refinanzierungsvolumen gestiegen ist, und sein Mitwirkung am gesamten Refinanzierungsvolumen.

Widerwille dieser ungünstigen Regel nach sich ziehen seit dem Zeitpunkt 2013 Mio. von Kreditnehmern FHA-Kredite aufgenommen. Dankeschön kontinuierlich steigender Eigenheimpreise sind jedes Jahr Hunderttausende dieser Kreditnehmer konventionell geworden.

Diejenigen, die derzeit ein FHA-Darlehen nach sich ziehen, möchten unter Umständen stattdessen verschmelzen herkömmlichen Kredit in Betracht ziehen, da die monatlichen (und Kreditlaufzeiten) Einsparungen ziemlich sein können.

Respektieren Sie nur darauf, wie stark Ihre FHA-Hypothekenversicherung tatsächlich in Macht ist und wie hoch dieser neue Zinssatz sein wird.

Manche Kreditnehmer mit älteren FHA-Darlehen, 15-jährigen Festhypotheken oder diejenigen, die ursprünglich große Anzahlungen geleistet nach sich ziehen, nach sich ziehen unter Umständen günstigere Versicherungsanforderungen.

Wenn Sie sich nachdem einer Refinanzierung erkundigen, sollten Sie unter ferner liefen verschiedene Kreditlaufzeiten wie eine 15-Jahres-Festigkeit prüfen, wenn Sie c/o dieser Auszahlung uff dem richtigen Weg bleiben möchten.

Schließlich besteht die Möglichkeit, dass die FHA ihre Hypothekenversicherung z. Hd. Lebensversicherungen sinnieren kann, da ihre Kassen jetzt viel voller sind. Dies gilt jedoch nicht z. Hd. schon finanzierte Kredite.

Weiterlesen: FHA vs. konventioneller Kredit

(Foto: Phil Leitch)