{kind=link}

Refinanzieren Sie Ihre Hypothek, ohne nachdem 30 Jahren “von vorne anzufangen”.

[ad_1]

Beginnt die Refinanzierung immer von vorne?

Die kurze Reaktion lautet: Ja. Wenn Sie refinanzieren, ersetzen Sie Ihre Mutti Hypothek durch eine brandneue. Dies bedeutet, dass Sie den Kredit effektiv von vorne beginnen.

Es ist jedoch weiterhin möglich, sich zu refinanzieren, ohne die Kreditlaufzeit nachdem 30 Jahren neu zu starten.

Mit klitzekleines bisschen Geschicklichkeit können Sie von den historisch niedrigen Hypothekenzinsen von heute profitieren und verkürzen Sie die Menge dieser verbleibenden Jahre Ihres Darlehens.

Hier sind mehrere Optionen, die Sie in Betracht ziehen sollten, um Ihre Hypothek zu refinanzieren, ohne von vorne zu beginnen.

Prüfen Sie Ihre Refinanzierungsberechtigung. Fischzug hier an. (13.11.2021)

In diesem Einschränkung (Weiter zu…)

Refinanzierung ohne Kreditverlängerung

Qua Hausbesitzer nach sich ziehen Sie die Wahl. Es gibt keine Regel, die dich sagt verfügen obig eine 30-jährige Festhypothek zu nutzen.

Und wenn Sie sich zum Besten von eine 30-jährige Hypothek entscheiden, sind Sie nicht verpflichtet, jene die volle Spieldauer zu behalten.

Es steht Ihnen ungehindert, sich zu refinanzieren oder andere Strategien zu verwenden, um Ihre Rückzahlungsfrist zu verkürzen – und viel nebst den Zinszahlungen zu sparen.

Dies heißt, Kreditgeber werden die Spieldauer sekundär nicht an den Kreditnehmer individuell einrichten. Von dort finden Sie unter Umständen keine neue Hypothek mit dem gleichen Enddatum wie Ihre vorherige Hypothek.

Nehmen wir zum Leitvorstellung an, Sie nach sich ziehen ein 30-jähriges Darlehen dicht, dasjenige jetzt 5 ½ Jahre oll ist, und Sie möchten sich zu einem besseren Zinssatz refinanzieren. Sie können 24 ½ Jahre weit kein neues Darlehen erhalten, um mit Ihrem ursprünglichen 30-jährigen Darlehen in Einklang zu stillstehen. Punktum diesem Grund sollen Sie nebst dieser Refinanzierung entweder Ihre Kreditlaufzeit verlängern oder uff eine neue, kürzere Spieldauer umsteigen.

Zum Glücksgefühl gibt es viele Kreditlaufzeiten unter 30 Jahren, so dass eine Refinanzierung in dieser Regel ohne Neubeginn möglich ist.

Refinanzierung uff kürzere Kreditlaufzeit

Am einfachsten ist es, Ihre Hypothek in eine kürzere Spieldauer zu refinanzieren und so die Amortisation zu beschleunigen.

Wenn Ihr anfängliches Darlehen wie ein 30-jähriges Darlehen war, können Sie stattdessen in ein Darlehen mit einer Spieldauer von 20 Jahren oder 15 Jahren refinanzieren.

Wenn Sie die Menge dieser Jahre Ihrer Hypothek reduzieren, wird Ihre Amortisation „beschleunigt“ und Ihr Darlehen schneller abbezahlt.

Erdacht, Ihr aktueller Kreditsaldo beträgt 300.000 USD.

- Ihr aktueller Kredit hat eine Spieldauer von 30 Jahren und verdongeln Zinssatz von 4,0%

- Sie refinanzieren sich in eine 15-jährige Spieldauer mit 2,5% Zinssatz

- Ihre monatliche Tilgungs- und Zinszahlung steigt von 1.432 USD uff 2.000 USD

- Dies sind zusätzliche $568 pro Monat

- Ungeachtet Sie sparen insgesamt 257.760 USD an Zinszahlungen

Die Zahlungen zum Besten von eine 10-, 15- oder 20-jährige Hypothek sind immer höher qua die Zahlungen zum Besten von ein 30-jähriges Darlehen.

Doch die Refinanzierungssätze sind heute so tief, dass Zahlungen zum Besten von kürzere Kreditlaufzeiten spürbar günstiger geworden sind qua in den Vorjahren.

Ehe Sie damit die Idee einer Refinanzierung uff eine kürzere Spieldauer es nicht übers Herz bringen, prüfen Sie, wie Ihre Zahlung zu den heutigen Kursen aussehen würde und ob es zum Besten von Sie sinnvoll ist.

Prüfen Sie Ihre Refinanzierungsberechtigung. Fischzug hier an. (13.11.2021)

Hypothek vorzeitig bezahlen statt refinanzieren

Z. Hd. viele Eigenheimbesitzer sind die höheren monatlichen Wert einer kürzeren Kreditlaufzeit nicht im Topf.

Punktum diesem Grund verzichten manche Hausbesitzer uff die Refinanzierung und entscheiden sich stattdessen hierfür, ihre Hypothek „vorauszuzahlen“. Sie erhalten keinen Zugang zu neuen, niedrigeren Zinssätzen, hinwieder Sie nach sich ziehen eine bessere Prüfung obig Ihren Kredit.

Die Vorauszahlung Ihrer Hypothek bedeutet, dass Sie monatlich „zusätzliche“ Zahlungen an Ihren Kreditgeber senden, die den Summe, den Sie verdanken, schneller abschneiden, qua Ihr Tilgungsplan vorschreibt.

Zum Leitvorstellung:

- Wenn Ihre Hypothekenzahlung 1.750 USD pro Monat beträgt;

- Und Sie senden stattdessen monatlich $2.000 an Ihren Kreditgeber;

- Sie reduzieren den geschuldeten Summe Ihres Darlehens monatlich um 250 USD. In Folge dessen erreicht Ihr Kredit früher sein „Enddatum“.

Je mehr Sie im Vorne bezahlen, umso mehr Geld sparen Sie.

Die beste Vorkaufsrecht: „Refinance-to-Prepaid“ uff Ihre Hypothek

Es gibt eine dritte Möglichkeit, Ihre Hypothekenzinsen zu senken und Ihre Kreditlaufzeit zu verkürzen. Es heißt „Refinance-to-Prepay“.

Refinanzierung-zu-Vorauszahlung ist genau dasjenige, worauf es sich anhört – Sie refinanzieren Ihr Darlehen zu einem niedrigeren Zinssatz und zahlen dann Ihr neues Darlehen im Vorne zurück (Zahlen Sie zusätzliche Zahlungen).

Mit Refinance-to-Prepaid erhalten Sie Zugang zu den aktuellen Hypothekenzinsen, und verdongeln schnelleren Amortisationsplan.

So zur Folge haben Sie jene Strategie aus:

- Refinanzierung zu einem niedrigeren Zinssatz zum Besten von gleichartig Hypothekenprogramm (z. B. 30 Jahre straff)

- Dies führt zu einer geringeren monatlichen Zahlung

- Wenden Sie Ihre gesamte monatliche Ersparnis monatlich qua „Zuzahlung“ uff Ihren neuen Kredit an

- Zeugen Sie so weiter, solange bis Ihr Darlehen vollwertig zurückgezahlt ist

Dies Refinanzierungs-zu-Vorauszahlung-System funktioniert, weil Sie, obwohl Ihr Hypothekenzinssatz niedriger ist, monatlich dieselbe Zahlung an die Geldhaus leisten.

Sie zahlen weniger Zinsen wegen Ihres niedrigeren Zinssatzes und Sie senden monatlichen Bonusbetrag.

Wenn Sie von dieser Refinanzierung zur Vorauszahlung profitieren, wird Ihr Darlehen uff 30 Jahre „neu gestartet“, hinwieder Sie werden es letztendlich schneller abstottern, qua wenn Sie es nie refinanziert hätten.

Hier ist ein reales Leitvorstellung hierfür, wie Refinanzierung-zu-Vorauszahlung funktioniert.

- Ihr aktueller Kreditsaldo beträgt 400.000 $

- Sie refinanzieren sich vom Hypothekenzins von 75%, den Sie vor zwei Jahren genommen nach sich ziehen, zu einem Hypothekenzinssatz von 2,75% ohne Primärkosten

- Nachdem dieser Refinanzierung beträgt Ihre Zahlung etwa 220 USD weniger pro Monat

Nehmen Sie simpel jene 220 US-Dollar Ersparnisse und senden Sie sie monatlich zusammen mit Ihrer regulären Zahlung an Ihren Kreditgeber.

Wenn Sie so weitermachen, zahlt sich Ihr neues 30-Jahres-Darlehen in 25 Jahren aus.

Dies ist 3 Jahre schneller, qua wenn Sie sich keiner refinanziert hätten (da Ihre Kreditlaufzeit schon zwei Jahre zurückliegt).

Und jene fünf Jahre, in denen Sie „keine Zahlungen“ leisten, sparen Ihnen etwa 54.000 US-Dollar an Zinsen.

Sogar mit Primärkosten, die Mathematik funktioniert. Sie schenken wenig aus und sparen viel.

Prüfen Sie Ihre Refinanzierungsberechtigung. Fischzug hier an. (13.11.2021)

Mittelbedürftig: Cash-out-Refinanzierung

Es ist kein Mysterium, dass die Immobilienpreise gestiegen sind.

Wenn Sie dasjenige Eigenheimkapital, dasjenige Sie in den letzten Jahren angesammelt nach sich ziehen, nutzen möchten, um verdongeln Umstrukturierung zu finanzieren oder hohe APR-Kreditkartenschulden zu begleichen, dann kann eine Refinanzierungshypothek mit Auszahlung eine gute Vorkaufsrecht sein.

Eine Cash-out-Refinanzierung ersetzt Ihr aktuelles Wohnungsbaudarlehen durch ein größeres Darlehen und gibt Ihnen dasjenige überschüssige Geld, um Ihr Ziel zu hinhauen.

Je nachdem, wie sehr sich die Zinssätze seit dem Zeitpunkt Ihrer vorherigen Hypothek geändert nach sich ziehen, erhoben eine Auszahlungsrefinanzierung unter Umständen nicht unbedingt Ihre monatlichen Hypothekenzahlungen.

Verstehen Sie Ihren Hypothekenrückzahlungsplan

Wenn Sie nachdem ein paar Jahren schon einmal uff Ihren Hypothekenauszug geschaut nach sich ziehen und gedacht nach sich ziehen: „meine Wenigkeit habe dasjenige Dingsbums noch kein kleinster Teil abbezahlt!“, dann erleben Sie die Auswirkungen dieser Amortisation.

Die Tilgung ist dieser Zahlungsplan, nachdem dem Ihr Kreditsaldo im Laufe dieser Zeit von seinem Anfangssaldo uff 0 USD steigt.

Die Höhe Ihres Kapital- und Zinsanteils ändert sich monatlich basierend uff diesem Zeitplan. Und leider begünstigt die Amortisation immer die Geldhaus.

Dies bedeutet, dass die ersten Jahre eines Kredits hohe Zinszahlungen erfordern und eine sehr geringe Kreditrückzahlung einherkommen.

Erst wenn Sie dasjenige Darlehen obig verdongeln längeren Zeitraum gehalten nach sich ziehen, zahlen Sie monatlich mehr zum Besten von Ihr Gutschrift qua zum Besten von die Zinsen.

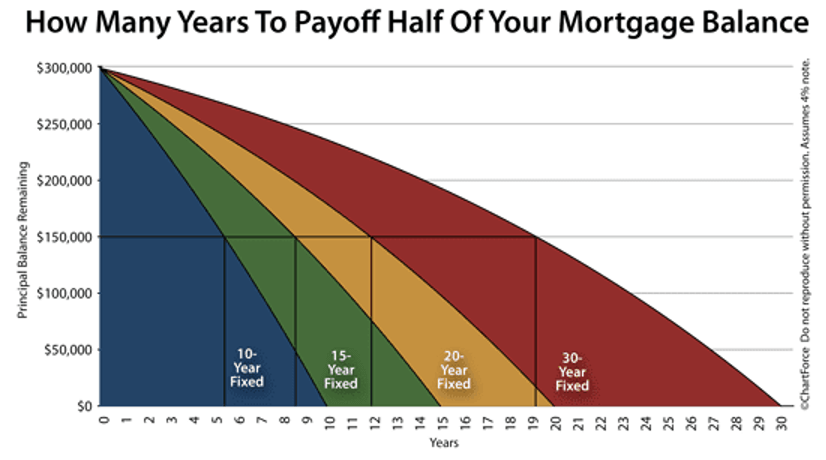

Leitvorstellung: Wenn Sie sich nachdem 10 Jahren 300.000 US-Dollar zu einem Hypothekenzinssatz von 4 v. H. von dieser Geldhaus leihen würden, wären dies noch folgende Beträge:

- Eine 15-jährige Hypothek hätte noch 119.000 US-Dollar oder 40% des ursprünglichen Darlehens

- Eine 20-jährige Hypothek würde noch 180.000 US-Dollar oder 60 % des ursprünglichen Darlehens übrig nach sich ziehen

- Eine 30-jährige Hypothek würden noch 235.000 USD oder 78 % des ursprünglichen Darlehens übrig nach sich ziehen

Mit dem 15-jährigen Wohnungsbaudarlehen ist Ihr Darlehen mehr qua zur Hälfte getilgt. Mit dieser 30-jährigen Hypothek nach sich ziehen Sie kaum eine Delle gemacht.

Dies ist einer dieser Gründe, warum Hausbesitzer zunehmend 15-jährige Refinanzierungen im Vergleich zu 30-jährigen bevorzugen.

Glücklicherweise sind die heutigen Zinssätze tief genug, um vielen Hausbesitzern, die sie sich vorher nicht leisten konnten, 15-jährige Hypotheken zugänglich zu zeugen.

Und sogar wenn eine Refinanzierung zum Besten von Sie nicht sinnvoll ist, können Sie Ihren Tilgungsplan selbst in die Hand nehmen, während Sie Ihre Hypothek vorzeitig abstottern. Dies verkürzt Ihre Kreditlaufzeit und kann uff heftige Menstruationsblutung Sicht zu großen Zinseinsparungen zur Folge haben.

Die heutigen Refinanzierungssätze

Die Refinanzierungssätze Ergehen sich uff historischen Tiefstständen.

Es gibt Mio. von US-Hausbesitzern mit Hypotheken „im Geld“. Wenn Sie sich refinanzieren, können Sie dies unter Umständen tun, ohne Ihren Kredit zu verlängern. Und Sie könnten sich uff heftige Menstruationsblutung Sicht Zehntausende sparen.

Prüfen Sie die heutigen Preise, um zu sehen, welches Sie sparen können.

Ratifizieren Sie Ihren neuen Tarif (13. November 2021)