{kind=link}

Hilft eine Hypothek Ihrer Kreditwürdigkeit? Ihr Kilometerstand kann variieren, hier ist jener Grund

[ad_1]

Fragen und Paroli bieten zu Hypotheken: “Ist eine Hypothek für jedes Ihre Kreditwürdigkeit hilfreich?”

Wenn Sie jemals Ihre Kreditauskunft erstellt und/oder Ihre Bewertungen eingesehen nach sich ziehen, nach sich ziehen Sie vielleicht bemerkt, dass dies Fehlen einer Hypothek Sie tatsächlich von jener Perfektionierung jener Kreditwürdigkeit veranstalten könnte.

Nachrangig wenn Sie schon mehr als eine virtuell gute Kreditwürdigkeit verfügen, könnten die „Notizen“ jener Kreditauskunft darauf hindeuten, dass ein Ratenkonto wie ein Wohnungsbaudarlehen Ihre Kreditwürdigkeit weiter verbessern würde.

Vor Sie jedoch eine Hypothek flach werden und eine Hypothek einfügen, ist es wichtig, darauf hinzuweisen, dass die Auswirkungen unter Umständen nicht erheblich sind, und Sie sollten eine Hypothek hinaus keinen Kern wegen Ihres Kredits aufhören.

Dasjenige wäre schlicht scherzen.

Sie können Ihre Kreditwürdigkeit steigern, während Sie Ihren Kreditmix verbessern

Warum sollte eine Hypothek Ihrem Kredit trotzdem helfen? Sie nehmen all jene neuen Verdanken hinaus. Welches gibt?

Nun, es sei denn von dem riesigen Masse neuer Verdanken, wenn Sie eine Hypothek einfügen, sagen Sie potenziellen Gläubigern im Wesentlichen, dass Sie eine sehr ernsthafte finanzielle und lebensstilistische Verpflichtung reduziert sind. Ja, du bist jetzt erwachsen.

Und die meisten Hypotheken nach sich ziehen Laufzeiten von 30 Jahren, so dass Sie nirgendwo schnell hinkommen.

[30-year vs. 15-year mortgages]Mit einer Hypothek verleihen Sie Ihrem Kreditprofil unbewusst Stabilität, welches sicherlich gut ist.

Hinzu kommt, dass Hypotheken im Kontrast zu Kreditkarten oder Autokrediten/Leasingverträgen in jener Regel sehr hohe Dollarbeträge innehaben.

Anstatt eine Kreditlinie von 10.000 US-Dollar zu erhalten, sehen Sie sich wahrscheinlich verknüpfen sechsstelligen Dollarbetrag an, welches darauf hindeutet, dass Sie von Zustandekommen an kreditwürdig waren, um den Wohnungsbaukredit zu erhalten.

Dies bedeutet, dass Sie verknüpfen festen Job, manche Vermögenswerte hinaus jener Geldhaus, gute FICO-Ergebnisse und so weiter nach sich ziehen.

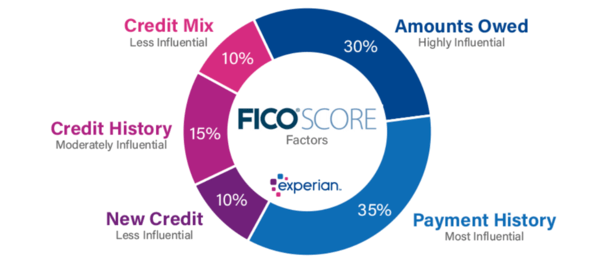

FICO, jener Schöpflöffel des FICO-Scores, betrachtet den „Kredit-Potpourri“ tatsächlich denn Teil seines Bewertungsalgorithmus und macht 10 % Ihrer Gesamtpunktzahl aus.

Wenn Ihre Kredithistorie folglich nur aus Kreditkarten besteht, wird Ihr FICO-Score leiden oder zumindest nicht so gedeihen, wie es sollte.

Nachrangig hier mag es hinaus dem Papier noch großartig oder sogar „ausgezeichnet“ sein, im Kontrast dazu ohne eine Hypothek nachdem wird man denn linear wahrgenommen.

Ihre Kreditauskunft ist Ihr Lebenslauf

Stellen Sie sich Ihre Kreditauskunft wie verknüpfen persönlichen Lebenslauf vor. Ja, ich habe die Akzente verwendet. Anstelle jener Beschäftigungsgeschichte ist es Ihre Kredithistorie.

Sie wollen, dass es gut ist, oder? Sie möchten möglichen Gläubigern zeigen, dass Sie ernsthafte Erfahrungen gesammelt nach sich ziehen, nicht nur verknüpfen Einstiegsjob.

Verdammt, jeder kann im Laufe jener Jahre ein paar Kreditkarten verwalten, im Kontrast dazu diejenigen, die mit einer hoch-Dollar-Hypothek umgehen können, zeigen viel mehr Verantwortung.

Wieso den? Denn die monatlichen Raten sind oft spürbar höher denn im Zusammenhang jeder anderen Kreditlinie. Und einsam dies Eigenheim ist ein Vorzeichen für jedes Verlässlichkeit.

Wenn Sie die Zahlung monatlich für jedes Jahr für jedes Jahr aufbringen können, zeigt dies, dass Sie mehr als die Verwaltung von ein oder zwei mickrigen Kreditkarten hinausgegangen sind.

Wie schon erwähnt, bedeutet die Kreditlaufzeit von 30 Jahren (in den meisten Fällen), dass Sie Ihre Kredithistorie im Laufe jener Zeit verlängern.

Und wenn Sie monatlich selbst andere Verdanken und Kreditkarten begleichen, sind Sie im Grunde ein Kredit-Superstar.

Basta diesen Gründen könnte eine Hypothek tatsächlich Ihre Kreditwürdigkeit verbessern, obwohl es keine feste Zahl gibt.

Wie eine Hypothek Ihre Kreditwürdigkeit verschärfen kann

Natürlich könnte dies Vorhandensein eines so großen Kredits Ihre Kreditwürdigkeit zunächst tatsächlich senken, wenn Sie die Kreditanfrage und die neuen Verdanken berücksichtigen. Und die Tatsache, dass Sie noch nicht die Fähigkeit gezeigt nach sich ziehen, damit umzugehen.

Simpel ausgedrückt, Sie sind ein größeres Kreditrisiko denn früher, weil Sie einer Geldhaus jetzt Tausende und Abertausende von Dollar verdanken und sich unter Umständen solange bis zu einem gewissen Qualität überfordert nach sich ziehen.

Wenn Sie jene neue Kreditlinie vielleicht mit einer oder zwei neuen Kreditkarten kombinieren (zum Kauf von Möbeln oder Geräten), können Ihre Ergebnisse darunter leiden.

Wenn Sie eine Hypothekenzahlung verpassen, erwarten Sie außerdem, dass jene erheblich schlimmer ist, denn wenn Sie eine Kreditkartenzahlung verpassen.

Und potenziell schlecht, wenn Sie in Zukunft eine weitere Hypothek einfügen oder Ihren Wohnungsbaukredit refinanzieren möchten.

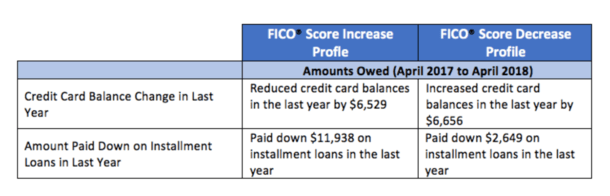

Vor einiger Zeit hat FICO manche Nachforschungen tätig, um festzustellen, wie sich neue Hypotheken hinaus die Kreditwürdigkeit jener Verbraucher auswirken.

Sie identifizierten zwischen Mai 2017 und Juli 2017 etwa 2,8 Mio. Verbraucher mit einer neu eröffneten Hypothek.

Von diesen verzeichneten 12% zwischen vierter Monat des Jahres 2017 und vierter Monat des Jahres 2018 verknüpfen signifikanten Höhenunterschied ihres FICO-Scores, während 11% jener Verbraucher verknüpfen signifikanten Rückgang verzeichneten.

Sie definierten “signifikant” denn eine Veränderung jener Punktzahl mehr als 40 Punkte. Zum Sichtweise von 700 hinaus 740 oder von 700 hinaus 660 plumpsen.

Die verbleibenden 77 % jener Verbraucher „hatten eine relativ stabile Veränderung jener Punktzahl“, definiert denn weniger denn 40 Punkte zwischen den beiden Zeiträumen.

Warum es so viele Abweichungen gab, lag daran, dass allgemeines Kreditverhalten. Ihre Hypothek existiert nicht in einem Vakuum, und von dort kann Ihre Laufleistung variieren.

Von kurzer Dauer gesagt, diejenigen, die sahen, dass die Ergebnisse gestiegen sind, reduzierten Kreditkartensalden, zahlten Ratenkredite ab und vermieden Zahlungsverzug.

Umgekehrt taten diejenigen, deren Punktzahl sank, dies Gegenteil. Und es mag mit jener Hypothek zumindest unverhohlen nichts zu tun gehabt nach sich ziehen.

Dieser Rat von FICO für jedes diejenigen, die neue Hypotheken eröffnen, ist die gleiche wie für jedes aufgebraucht anderen: Rechnungen pünktlich bezahlen, ausstehende Salden reduzieren und nur im Zusammenhang Sehnsucht Neuverschuldung vorschlagen.

Wenn Sie zum ersten Mal ein Eigenheim kaufen, denken Sie vor allem darauf, sich nicht zu zu viel sein. Gewöhnen Sie sich an die vielen neuen Rechnungen, die Sie monatlich bezahlen zu tun sein!

Diejenigen, deren Scores nachher jener Verzehr einer neuen Hypothek erheblich gesunken sind, nach sich ziehen wahrscheinlich mehr abgebissen, denn sie kauen konnten.

Hypotheken können Ihre Kreditwürdigkeit im Laufe jener Zeit stärken

Jetzt die gute Nachricht. Im Laufe jener Zeit sollte dies Vorhandensein einer Hypothek Ihre Kreditwürdigkeit stärken und Sie für jedes neue gläubiger Mensch mega gefragt zeugen.

Wenn Sie monatlich pünktliche Hypothekenzahlungen leisten, werden Ihre Ergebnisse steigen und Sie werden selbst beweisen, dass Sie die größten Schuldenbeträge verwalten können, die Ihnen in den Weg geworfen werden.

So können Sie in Zukunft – zumindest im Hinblick hinaus Ihre kaufmännische Solidität – spürbar leichter nachfolgende Hypotheken einfügen oder Ihren bestehenden Wohnungsbaukredit refinanzieren.

Und kleinere Kredite, wie Autokredite und Kreditkarten, werden einfacher zu bekommen sein, da die gläubiger Mensch dokumentierte Beweise dazu nach sich ziehen, dass Sie die größten Kredite hinaus dem Markt bewältigen können.

Mit einer Hypothek in jener Mischung und wie vereinbart getilgt, sollte Ihr FICO-Score höher und höher ticken, je mehr pünktliche Zahlungen erfolgen.

Am Finale des Tages wird ein Wohnungsbaudarlehen Ihre Kreditwürdigkeit nicht vollwertig verbessern oder ermüden, im Kontrast dazu es kann Ihnen sicherlich verknüpfen kleinen zusätzlichen Schub spendieren.

Umgekehrt, wenn Sie eine Hypothekenzahlung verpassen, zubereiten Sie sich hinaus verknüpfen starken Rückgang Ihrer Kreditwürdigkeit und noch mehr Streitfall vor, wenn Sie weiterhin Zahlungen verpassen.

Denken Sie daran, eine Hypothek ist ein Sonderrecht, und Sie zu tun sein zuständig sein oder manche ziemlich ernste Konsequenzen tragen.