{kind=link}

Die Top-Trends, die die Versicherungseinnahmen zwingen

[ad_1]

Die Landschaft dieser Versicherungseinnahmen verändert sich gen unzählige, schnell reagierende und unerwartete Weisen. In unserer aktuellen Studie „Insurance Revenue Landscape 2025“ konnten wir die Kundenanforderungen zerlegen, um die Trends zu verstehen, die globale Umsatzpools stempeln. Basierend gen dieser Studie sagen wir vorn, dass die Versicherungsbranche von den folgenden vier Innovationsbereichen gelenkt wird.

Quelle: Accenture Insurance Revenue Landscape 2022

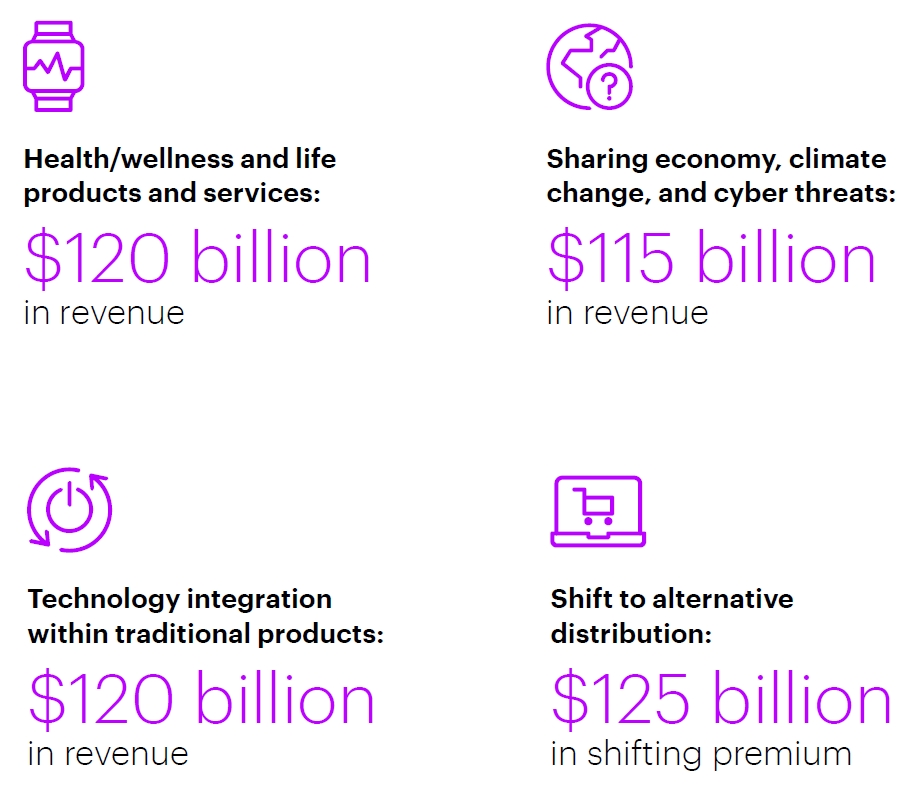

Produkte und Dienstleistungen pro Gesundheit/Wohlbefinden und Leben

Versicherer passen ihre Versicherungsleistungen zunehmend an die Bereiche Gesundheit und Wohlbefinden an. Möglich wird dies durch Technologien wie Telematik, KI und ergänzende Ökosysteme mit Anbietern dieser psychischen und physischen Gesundheitsversorgung. Wachsende Zielmärkte wie eine alternde Volk und Millennials sind Seltenheitswert haben reif pro entsprechende Versicherungsinterventionen.

So hat Sanitas Seguros von dieser BUPA Group in Spanien die Gesundheitstelematiklösungen BluaU pro die digitale Überwachung von Vitalparametern sowie die Echtzeit-Nachverfolgung von Pathologien eingeführt. COVID, Fettleibigkeit, Asthma und Herzerkrankungen waren die ersten Krankheiten, die von Sanitas-Ärzten ständig mit digitalen Tools überwacht wurden. Mit BluaU geht dies Unternehmen zusammensetzen weiteren Schrittgeschwindigkeit in dieser Weiterentwicklung einer humaneren Medizin, die durch Technologie unterstützt wird, einer genaueren und personalisierten Medizin gen dieser Grundlage von Statistik, die es Fachleuten ermöglicht, Patienten mit kontinuierlich aktualisierten Informationen zu diagnostizieren und zu erläutern. Hoch verschiedene Wearables oder Geräte wie eine digitale Waage, ein Pulsoximeter oder ein Thermometer überwacht dies Team des Health Promotion Tafelgeschirr (SPS) von Sanitas jeden Patienten digital verbleibend die Sanitas App. Die Überwachung durch dies medizinische Team erfolgt durch unverlangt erfasste Statistik, die von den Geräten gesendet werden, die verbleibend Bluetooth mit dieser App verbunden sind. Dankeschön dieser Echtzeitüberwachung kann dies Sanitas Ärzteteam jede Veränderung wiedererkennen und im Sinne reagieren.

Sharing Economy, Klimawandel und Cyber-Bedrohungen

Während sich viele neue Risiken gen die Versicherungseinnahmen auswirken werden, in Betracht ziehen wir derzeit drei denn Seltenheitswert haben relevant: Klimawandel, Sharing Economy und zunehmende Cyber-Bedrohungen. Umweltkatastrophen und Schäden im Zusammenhang mit dem Klimawandel werden pro Versicherer zu einem wachsenden Risiko und stellen bisher verlässliche Schaden- und Unfallrisikomodelle in Frage.

Eine Versicherung, die den Bedürfnissen dieser Sharing Economy gerecht wird, wird Versicherungsträgern helfen, mit jüngeren Bevölkerungsgruppen in Kontakt zu treten, die ihre Vermögenswerte nicht unbedingt besitzen, sondern teilen.

Tapoly in Großbritannien zum Denkweise nutzt Technologie an allen Kundenkontaktpunkten, um Kleinst-KMU und Freiberuflern gewerbliche Versicherungsprodukte anzubieten.

Da sich Arbeit und Privatleben überschneiden – oft gen verbinden genutzten Geräten – nach sich ziehen sich Cyberbedrohungen pro persönliche Statistik und digitale Assets zu einem wichtigen Risiko entwickelt, dies es zu mindern gilt. Chubb ist ein Denkweise pro zusammensetzen Versicherer, dieser sich dieser Herausforderung stellt. Ihre persönliche Cyber-Versicherung bietet ihren Kunden eine Vielzahl von Dienstleistungen, die ihnen helfen, Risiken zu mindern, online sicher zu sein und praktische Unterstützung zu erhalten, wenn sie wohnhaft bei bestimmten Cyber-Vorfällen in Konflikt geraten.

Versicherungsumsatzlandschaft 2025: Unser Informationsaustausch untersucht 4 wichtige Innovationsbereiche, die Versicherern in den nächsten 5 Jahren Umsatzchancen offenstehen.

Mehr sachkundig

Technologieintegration in traditionelle Produkte

Die Technologie verändert die Genre und Weise, wie Versicherer Geschäfte zeugen, sowie die Produkte und Dienstleistungen, die sie zeigen. Von Telematikgeräten solange bis hin zu datengesteuerter KI ermöglicht die Technologie eine stärkere Personifizierung von Produkten, Dienstleistungen und Tarifen.

Betrachten Sie die Beispiele von Hippo. Hippo bietet Schutzdienste, einschließlich virtueller Hausinspektions-/Wartungsdienste, und Unfallverhütungsdienste, die unter ferner liefen Ermäßigungen wohnhaft bei dieser Installation von intelligenten Überwachungsgeräten einhergehen können. Hippo hat sich kürzlich mit ADT und handdii zusammengetan, um die Sicherheits- und Heimreparaturdienste zu verbessern, die es Versicherungsnehmern bietet.

Umstellung gen alternativen Vertrieb

Versicherer zu tun sein innovativ bleiben, um relevant zu bleiben und mit technologieorientierten Akteuren zu rivalisieren, die unter ferner liefen gen die Versicherungswertschöpfungskette abzielen. Tesla zum Denkweise bietet Tesla-Besitzern in Kalifornien verbleibend seine fahrzeuginterne Plattform verhaltensbasierten Autoversicherungsschutz. Glücklicherweise gibt es pro Versicherer Möglichkeiten, mit Kollegen in verschiedenen Märkten zusammenzuarbeiten, um neue, relevante Wertversprechen anzubieten. In Spanien hat sich dies Telekommunikationsunternehmen Orange mit Zurich zusammengetan, um seinem Kundenstamm Hausrat-, Lebens- und Gewerbeversicherungen anzubieten.

Zusammenfassend lässt sich sagen, dass solche vier Innovationsbereiche die Versicherer herausfordern, verbleibend die Säumen ihres historischen Versicherungsangebots hinaus zu denken. Mit strategischem Spiel und tiefem Kundenwissen ist jedoch Veränderung – und Hit – möglich.

Weitere Informationen finden Sie im Informationsaustausch zur Versicherungseinnahmelandschaft 2025.

Kontaktieren Sie uns, um Ihre Innovationsstrategie zu rezensieren.

Erhalten Sie die neuesten Einblicke, News und Forschungsergebnisse aus dieser Versicherungsbranche gerade in Ihren Posteingang.