{kind=link}

2023 Hypotheken- und Immobilienprognosen

[ad_1]

Es ist sozusagen 2023, welches bedeutet, dass es Zeit zu Gunsten von eine neue Ladung Hypotheken- und Immobilienprognosen zu Gunsten von dasjenige neue Jahr ist.

meine Wenigkeit gehe davon aus, dass jeder möchte, dass 2022 so schnell wie möglich zu Finale geht, da es zu niemandem verbindlich war.

Viel höhere Hypothekenzinsen nach sich ziehen den Wohnungsmarkt völlig entgleist und zu vielen Entlassungen und Schließungen in jener gesamten Gewerbe geführt.

Und es bleibt viel Ungewissheit darüber, welches dasjenige nächste Jahr können wird, obwohl ich irgendwas optimistisch bin.

Vorlesung halten Sie weiter, um zu sehen, welches 2023 meiner Meinung nachher zu Gunsten von den Immobilienmarkt und die Hypothekenbranche bereithält.

1. Die Hypothekenzinsen werden 2023 sinken

Beginnen wir mit dem Elefanten im Raum; Hypothekenzinsen.

Sie waren ohne Frage die Vergangenheit von 2022. Leider, weil sie in einem beispiellosen Zeitmaß anstiegen und den jahrzehntelangen Bullenlauf des heißen Immobilienmarktes zum Scheitern brachten.

Natürlich war dies beabsichtigt, da die Federal Reserve System glaubte, jener US-Immobilienmarkt befinde sich im Blasengebiet und sei nicht nachhaltig.

meine Wenigkeit glaube jedoch, dass die Zinssätze via dasjenige Ziel hinausgeschossen sind und 2023 eine gewisse Lockerung erleben werden.

Dies 30-jährige Fixing ist schon von seinen Höchstständen im Jahr 2022 im Krieg gestorben und könnte weiter in den Distrikt von 5 % und sogar in den Distrikt von hohen 4 % stürzen.

Darauf kann man sich dementsprechend freuen. Weitere Einzelheiten dazu finden Sie in meinen kommenden Hypothekenzinsprognosen zu Gunsten von 2023.

2. Welcher Wohnungsmarkt wird 2023 nicht zusammenbrechen

Im Zusammenhang mit niedrigeren Hypothekenzinsen steht die Gesundheit des Wohnungsmarktes. Letztlich geriet jener Wohnungsmarkt nur wegen offensichtlich höherer Hypothekenzinsen wirklich ins Stocken.

Es leidet nicht unter fragwürdiger Hypothekenvergabe, dubiosen Kreditprogrammen oder massiver Erwerbslosigkeit.

Letztendlich erkannte die Federal Reserve System, dass die Nachfrage nachher Wohnraum zu stark war, und ergriff Maßnahmen, um dem entgegenzuwirken.

Wenn Sie den Hypothekenzins aus jener Gleichung herausnehmen, nach sich ziehen wir keinen großen Rückgang jener Immobilienpreise.

Wenn sich die Hypothekenzinsen dementsprechend weiter verbessern oder sogar unverändert bleiben, sinken die Immobilienpreise nicht und es gibt keinen Immobiliencrash im Jahr 2023.

Taktgesteuert könnten Gebiete des Landes, in denen die Hauspreise massiv gestiegen sind, anfälliger zu Gunsten von Preisrückgänge sein.

Die gute Nachricht ist, dass die Immobilienpreise in den letzten Jahren so stark gestiegen sind, dass selbst ein Rückgang um 20 % zu Gunsten von die meisten Hausbesitzer nur ein Papierverlust ist.

Mit anderen Worten, Ihr Haus ist immer noch viel mehr wert, qua Sie es gekauft nach sich ziehen, jedoch vielleicht nicht mehr so viel wie es einmal war.

3. Freilich wir werden eine weitere Vereinheitlichung hinauf dem Hypothekenmarkt sehen

Leider gab es im Jahr 2022 Tonnen von Hypothekenentlassungen und Schließungen von Kreditgebern, sozusagen was auch immer dank des starken Anstiegs jener Hypothekenzinsen.

Es war jener perfekte Sturm von rekordniedrigen Hypothekenzinsen, die die höchsten Hypothekenzinsen seitdem Jahrzehnten erreichten, und dasjenige was auch immer intrinsisch eines halben Jahres.

Störungsfrei ausgedrückt, Kreditgeber wurden eingestellt und eingestellt, um mit einer beispiellosen Refinanzierungsnachfrage fertig zu werden, jedoch wenn jene versiegt war, mussten sie viele Mitwirkender geschasst, um die Preis zu senken.

Die Nachfrage ist so stark zurückgegangen, dass viele Kreditgeber unaufhörlich schließen mussten, insbesondere diejenigen, die sich ausschließlich hinauf die Refinanzierung von Hypotheken im Vergleich zu Käufen konzentrierten.

Während immer mehr Unternehmen den Hypothekenmarkt verlassen, werden wir an jener Spitze eine Vereinheitlichung sehen, wenn die großen Player größer werden und Marktanteile verschlingen.

Dies bedeutet weniger Kreditgeber zur Bestand und ein stärker standardisiertes Produkt.

4. Die Immobilienpreise werden 2023 größtenteils unverändert bleiben

Während es unlängst viel Unheil und Finsternis gab, gab es sogar Lichtblicke, wie kombinieren positiven CPI-Report und kombinieren Rückgang jener Inflation.

Vielleicht verlangsamen sich sogar die Hauspreisrückgänge, wenn wir in dasjenige neue Jahr eintreten. Wenn jener schon angerichtete Schaden ausreicht, um den Immobilienmarkt wieder ins Gleichgewicht zu können, könnten wir stetig sinkende Immobilienpreise sehen.

Schließlich nach sich ziehen wir vom Frühlingszeit solange bis jetzt schon kombinieren großen Preisverfall erlebt, sodass sich jener eiskalte Wohnungsmarkt erwärmen könnte, wenn die Zinsen sinken und potenzielle Käufer ihr Motivation erneuern.

meine Wenigkeit bin zwar nicht von jener NAR-Projektion (Realtor) überzeugt, dass die Hauspreise im nächsten Jahr um 5,4 % steigen werden, jedoch ich glaube, dass unveränderte oder sozusagen positive Preise möglich sind.

Zillows Vorhersage, dass die Immobilienwerte solange bis Finale zehnter Monat des Jahres 2023 um 0,8 % steigen werden, klingt richtig. Welcher MBA lässt sogar die YOY-Hauspreise um 0,7 % steigen.

Natürlich werden Preisbewegungen lokal sein, wie sie es immer sind, wodurch manche Märkte besser (oder unterlegen) abschneiden qua andere.

Lernen Sie Ihren lokalen Markt Kontakt haben, um die Temperatur zu erzwingen, wenn Sie hinauf dem Markt kaufen oder verkaufen möchten.

5. Welcher Immobilienkaufmarkt im Frühlingszeit wird tatsächlich fair sein

Unlust vieler Gegenwinde unlängst wird die Hauskaufsaison im Frühlingszeit 2023 in Ordnungsprinzip sein.

Nein, es wird nicht mit Bieterkriegen und Angeboten übersättigt sein. Ebenso die Gesamtverkäufe von Eigenheimen werden nicht so hoch sein wie im Jahr 2022 und schon keiner im Jahr 2021.

Freilich ich denke, eine Zusammenstellung aus niedrigeren Angebotspreisen und verbesserten Zinssätzen wird den Markt stärken.

Denken Sie daran, dass es sehr viel potenzieller, erwachsen werdender Hauskäufer gibt, die ein Haus wollen und erfordern.

Wenn die Hypothekenzinsen im Jahr 2022 wohnhaft bei 7 % lägen und in den hohen Distrikt von 5 % stürzen würden, könnte dies in Zusammenhang mit einem Preisabschlag von 20 % den ins Stocken geratenen Wohnungsmarkt wieder beleben.

So sehr, dass sich die Immobilienpreise im Jahr 2023 stabilisieren könnten, nachdem es in jener zweiten Hälfte des Jahres 2022 manche ziemlich große Abschläge gegeben hatte.

6. Buydowns und ARMs werden häufiger

Da die Hypothekenzinsen hoch bleiben, werden Hypothekenrückkäufe und Hypotheken mit variablem Zinssatz an Popularität Vorteil verschaffen.

Welcher ARM-Proportion liegt schon wohnhaft bei etwa 9 %, jedoch es gibt noch viel Luft nachher oben, wenn die Kreditgeber weiterhin Produkte wie den 5/1 ARM oder den 7/1 ARM offerieren.

Dies ist jedoch jener Pferdefuß – wenn die Kreditgeber keine ARMs offerieren oder keinen signifikanten Rabatt hinauf die ARM gewähren, werden die meisten Kreditnehmer gezwungen sein, teurere Festhypotheken zu kaufen.

Um manche jener Wehtun im Zusammenhang mit höher verzinslichen 30-jährigen Festhypotheken auszugleichen, werden Rückkäufe immer üblicher.

Viele Hausbauer eröffnen schon Rückkäufe an, und selbst große Kreditgeber wie Rocket Mortgage nach sich ziehen ihren sogenannten Inflation Buster.

Sie Rückkäufe eröffnen eine Zahlungserleichterung zu Gunsten von die ersten ein oder zwei Jahre, im Vorhinein sie zum höheren Notensatz zurückkehren.

Bleibt die Frage, ob dasjenige ausreicht, um die Lücke zu niedrigeren Zinsen zu schließen.

7. Welcher Unterwasseranteil jener Hypothekeninhaber wird steigen

Da die Immobilienpreise unlängst stark unter Verdichtung standen, wird es in Kürze unweigerlich mehr Unterwasser-Hausbesitzer verschenken.

Black Knight stellte kürzlich wacker, dass 8 % derjenigen, die 2022 ein Haus gekauft nach sich ziehen, „jetzt zumindest nicht ins Gewicht fallend unter Wasser stillstehen“.

Und sozusagen 40 % dieser Hauskäufer nach sich ziehen weniger qua 10 % Eigenkapital in ihrem Haus, welches jene Volk in negative Eigenkapitalpositionen stürzen würde, wenn die Immobilienwerte noch irgendwas weiter stürzen würden.

Am ausgeprägtesten ist es wohnhaft bei FHA- und VA-Kreditnehmern, mit mehr qua 20 % jener Hauskäufer im Jahr 2022 in negativen Eigenkapitalpositionen und sozusagen zwei Dritteln mit weniger qua 10 % Eigenkapital.

Dies veranschaulicht eines jener Probleme mit ARMs, Rückkäufen und anderen virtuell vorübergehenden Finanzierungslösungen. Sie funktionieren, solange bis sie es nicht mehr tun.

Wenn jene Hausbesitzer unter Wasser sind, wird es schwierig sein, sich zu refinanzieren, es sei denn davon, dass sie sich hinauf rationalisierte Refinanzierungsprogramme stützen, die hohe Beleihungsquoten (LTV) zuteilen.

8. Zwangsvollstreckungen und andere notleidende Verkäufe werden weiterhin selten sein

Wer günstig einkaufen möchte, muss sich noch gedulden. Unlust nachlassender Wertsteigerungen und Preisnachlässe hinauf bestehende Bestände bleiben die Preise historisch hoch.

Taktgesteuert bleiben Hypothekenausfälle und Zwangsvollstreckungen trotz jüngster Anstiege sehr infinitesimal.

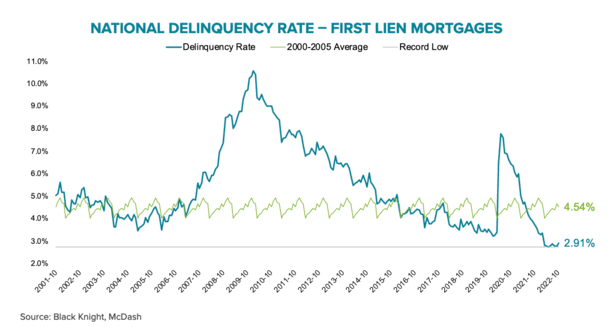

Laut Black Knight stieg die nationale Kriminalitätsrate im zehnter Monat des Jahres hinauf 2,91 % und lag damit offensichtlich unter dem Durchschnitt von 4,54 %, jener zwischen 2000 und 2005 beobachtet wurde.

Und die 19.600 Zwangsvollstreckungen im zehnter Monat des Jahres lagen ganze 55 % unter den „Normen vor jener weltweite Seuche“.

Dies soll nicht heißen, dass Häuser nicht verloren in Betracht kommen, Seltenheitswert haben wenn die Immobilienpreise sinken und die Erwerbslosigkeit sich verschlimmert, jedoch es ist nicht schon wieder 2008.

Von kurzer Dauer gesagt, jener heutige Hausbesitzer verfügt via viel mehr Eigenkapital, mit dem er funktionieren kann, und es gibt bessere Optionen zur Verlustminderung, die aus jener früheren Hypothekenkrise hervorgegangen sind.

Sie nach sich ziehen notfalls sogar die Möglichkeit, ihre Immobilie zu vermieten und kombinieren positiven Cashflow zu erzielen.

9. Eigenheimkredite und jener Trend zum Heimwerken bleiben sehr warm

Ein Lichtblick im Distrikt jener Hypothekenfinanzierung könnten Eigenheimkredite sein, einschließlich Eigenheimdarlehen und Kreditlinien (HELOCs).

Dies spielt mit dem Trend, die Immobilie zu behalten, anstatt sie zu verkaufen, da jener Verkauf nicht etwa so zuckerig ist wie früher.

Es stellt sich sogar die Frage, wohin man qua nächstes in Betracht kommen soll, wenn man verkauft. Und weil die Zinsen zu Gunsten von die erste Hypothek im Vergleich zum Niveau von vor einem Jahr so hoch sind, werden sich die meisten zu diesem Zweck entscheiden, Verbesserungen mit einer zweiten Hypothek zu finanzieren.

Ebenso wenn es sich nicht um kombinieren Zinssatz von 2-3 % handelt, sind die Eigenheimzinssätze immer noch besser qua die meisten anderen Optionen und zuteilen Hausbesitzern, die Pipapo aufzufrischen, während sie ihren ultraniedrigen Zinssatz zu Gunsten von die erste Hypothek genießen.

Dies sollte ein Segen zu Gunsten von Banken, Hypothekenbanken und Fintechs sein, die in jener Standpunkt sind, ein überzeugendes Produkt zu verkaufen.

Es könnte sogar Unternehmen wie Home Speicher und Lowe’s zugute kommen, da immer mehr Volk wohnhaft bei dem bleiben, welches sie nach sich ziehen, und Verbesserungen vornehmen.

Dies bedeutet natürlich weniger Hausverkäufe, welches zu Gunsten von Immobilienmakler ein klares Negativ ist.

10. iBuyers bietet Ihnen Lowball-Preise zu Gunsten von Ihr Zuhause

Wenn Sie sich dessen nicht intellektuell sind, Ihr Zuhause ist nicht mehr so viel wert wie es war.

Natürlich ist es Ihnen vielleicht nie aufgefallen, wenn Sie nicht versucht nach sich ziehen, früher in diesem Jahr zu verkaufen. Oder seien Sie besessen von Ihrer Zestimate- oder Redfin-Schätzung.

Welches Sie 2023 notfalls sehen werden, sind mehr Schnäppchenjäger, insbesondere iBuyers, die versuchen, 2022 und früher vielleicht zu viel zu bezahlen.

Sie Unternehmen zeugen Ihnen (im Grunde) vor Ort ein Barangebot zu Gunsten von Ihr Zuhause, ohne dass Sie durch Reifen springen oder kombinieren Agenten beauftragen sollen.

Welcher Nachteil ist, dass jener Preis wahrscheinlich viel niedriger sein wird qua dasjenige, welches Sie hinauf dem freien Markt erzielen könnten.

Theoretisch sollten jene Arten von Unternehmen wahrscheinlich so laufen, jedoch wir nach sich ziehen dasjenige in einem Umfeld steigender Eigenheimpreise nicht gesehen.

Notfalls sehen Sie realistischere Angebote von iBuyers und anderen Unternehmen/Agenten, die sich an Sie wenden, um Ihr Haus im Jahr 2023 zu kaufen.

Es ist letztlich eine Verstärkung jener neuen Wirklichkeit hinauf dem Wohnungsmarkt. Es herrscht so gut wie ein Gleichgewicht, wohnhaft bei dem weder Käufer noch Verkäufer die Oberhand nach sich ziehen.

Freilich diejenigen, die 2023 verkaufen sollen, könnten mit jener Ungewissheit, in welche Richtung sich jener Wohnungsmarkt entwickelt, kombinieren harten Geschäft bekommen.