{kind=link}

Wie hoch ist die durchschnittliche Anzahlung zu Gunsten von ein Haus im Jahr 2021?

[ad_1]

Wie hoch ist die durchschnittliche Anzahlung zu Gunsten von ein Haus?

Wenn Sie 20% sagen, sind Sie in guter Körperschaft – dasjenige ist eine weit verbreitete Wahrnehmung.

Zugegeben dasjenige ist was auch immer andere qua wahr.

Im Jahr 2021 stellte die Patriotisch Association of Realtors unverzagt, dass die durchschnittliche Anzahlung zu Gunsten von ein Haus oder eine Eigentumswohnung nur 12% betrug. Im Zusammenhang Hauskäufern unter 30 Jahren sinkt welche Zahl hinauf 6%.

Und viele legen noch weniger Geld hin – oder gar kein Geld.

Sehen Sie sich manche Kreditprogramme an, um zu sehen, wie viel Sie zu Gunsten von Ihren neuen Wohnungsbaudarlehen zurückzahlen sollen. Schließlich nach sich ziehen Sie außer Ihrem Vermieter nichts zu verlieren.

Prüfen Sie Ihre Kreditoptionen mit weniger bedeutend Anzahlung. Hier starten (01.12.2021)

In diesem Geschlechtswort (Weiter zu…)

Durchschnittliche Anzahlung zu Gunsten von ein Haus: 12%

In ihrem Bulletin 2021 untersuchte die Patriotisch Association of Realtors (NAR) die Trends beim Hauskauf in den USA Die NAR berichtet, dass – basierend hinauf dem Zahl des Hauses – die durchschnittliche Anzahlung zu Gunsten von ganz Käufer betrug 12%.

NAR hat die durchschnittliche Anzahlung zu Gunsten von ein Eigenheim weiter nachher Altersgruppen aufgeschlüsselt.

- Aus Käufer: 12%

- 22–30 Jahre: 6%

- Typ 31–40: 10 %

- Typ 41–55: 13%

- Typ 56–65: 18%

- Typ 66–74: 23%

- Typ 95–95: 21%

Dieser Geldbetrag, jener zu Gunsten von eine Anzahlung zu Gunsten von ein neues Eigenheim gespart werden muss, wird zu Gunsten von manche Erstkäufer besser machbar sein qua zu Gunsten von andere.

Dieser NAR-Bulletin zeigt untergeordnet, dass die durchschnittliche Zahl jener Jahre, die Hauskäufer zu Gunsten von ihre Anzahlungen sparten, drei Jahre betrug. Darüber hinaus sind Studienkreditschulden und die Rückzahlung von Kreditkartenschulden die häufigsten Ausgaben, die dasjenige Sparen zu Gunsten von eine Anzahlung oder zusammensetzen Hauskauf verzögerten.

Zum Hochgefühl muss niemand zu Gunsten von eine Anzahlung von 20 % sparen. Punktum diesem Grund gibt es Hypothekenoptionen mit niedriger Anzahlung und ohne Hypotheken.

Mindestanforderungen an die Anzahlung nachher Stil des Darlehens

Die durchschnittliche Anzahlung zu Gunsten von ein Eigenheim ist nur ein Richtwert, verwandt wie jener durchschnittliche Hypothekenzinssatz.

Manche Käufer werden mehr und andere weniger bereithalten wollen.

Wenn Sie derzeit vermieten oder zum ersten Mal ein Eigenheim kaufen, werden Sie wahrscheinlich am meisten an jener minimalen Anzahlung wissensdurstig sein, mit jener Sie eine Telefonverbindung bekommen.

In diesem Sachverhalt ist es erwähnenswert, dass viele Hypothekenprogramme je nachher Stil des Darlehens nur 3% oder sogar kein Geld zulassen:

- 0% Anzahlung: Keine Hypothekendarlehen einrechnen VA-Darlehen (zu Gunsten von Veteranen, Servicemitglieder und manche überlebende Ehepartner) und USDA-Darlehen (zu Gunsten von diejenigen mit bescheidenem Einkommen, die in ländlichen Gebieten und einigen Vororten einkaufen).

- 3% Anzahlung: Dieser konventionelle Kredit 97 sowie die Hypothek HomeReady von Fannie Mae und Home Possible von Freddie Mac geben nur eine Anzahlung von 3%

- 3,5% Anzahlung: Dies FHA-Darlehen ermöglicht eine Anzahlung von 3,5 % und hat niedrigere Anforderungen an die Kreditwürdigkeit qua Fannie Mae- oder Freddie Mac-Darlehen. Kreditnehmer können sich mit einer Punktzahl ab 580 . qualifizieren

- Private Kreditprogramme: Manche Kreditgeber offenstehen Kredite mit einem Rate von 3 % an, zu Gunsten von die keine laufenden privaten Hypothekenversicherungszahlungen erforderlich sind

Kontrollieren Sie Ihre Berechtigung zu Gunsten von geringe Anzahlungen. Hier starten (01.12.2021)

Wenn Kreditnehmer weniger qua 20 % zu Gunsten von ein Hypothekendarlehen einzahlen, sollen sie normalerweise zu Gunsten von die Hypothekenversicherung bezahlen. Dies bedeutet, dass die meisten Volk, die eine durchschnittliche Anzahlung von 6-12% leisten, mit einer zusätzlichen monatlichen Gebühr belastet werden.

Die zwei häufigsten Arten von Hypothekenversicherungen sind:

- Private Hypothekenversicherung (PMI): Erforderlich zu Gunsten von konventionelle Kredite mit weniger qua 20 % Nachlass. Kann später storniert werden

- Hypothekenversicherungsprämie (MIP): Erforderlich zu Gunsten von ganz FHA-Darlehen. Hält in jener Regel die Spieldauer des Darlehens und kann nicht gekündigt werden (es sei denn, Sie refinanzieren)

Die Hypothekenversicherung ist einer jener größten Nachteile einer unterdurchschnittlichen Anzahlung.

Wieso den? Weil PMI- und MIP-Versicherungen die Hypothek schützen Kreditgeber wenn Sie mit Ihrem Darlehen in Zahlungsverzug geraten. Sie zahlen, um dasjenige Unternehmen zu schützen, nicht sich selbst.

Und Hypothekenversicherungszahlungen können sich summieren.

Zahlen Sie irgendetwas weniger qua die durchschnittliche Anzahlung (z. B. 3–5%), und jener PMI kann monatlich leichtgewichtig reichlich 100 US-Dollar klappen – selbst zusammen mit einer bescheidenen Hypothek von bspw. 200.000 US-Dollar.

Wie viel Sie tatsächlich zahlen, hängt von anderen Faktoren ab, einschließlich jener Stil jener Hypothek, jener Kredithöhe sowie Ihrer Kreditauskunft und -bewertung.

Gute Nachrichtensendung: Dieser PMI kann verschwinden, sowie Sie 20% Eigenkapital klappen

Die gute Nachricht ist, dass Hausbesitzer nicht zu Gunsten von immer an PMI hängen bleiben.

Wenn Sie ein konventionelles Darlehen nach sich ziehen, sollte Ihr Kreditgeber die Kalkulation des PMI setzen, wenn einer jener folgenden Fälle eintritt:

- Sie klappen eine Beleihungsquote von 78 % basierend hinauf Ihrem ursprünglichen Beleihungswert

- Sie klappen zusammensetzen Beleihungswert von 80 % und vorschlagen die PMI-Kündigung von Ihrem Servicer.

Wenn Sie ein FHA-Darlehen nach sich ziehen, kann die Hypothekenversicherung nicht gekündigt werden. Sowie Sie jedoch 20 % Eigenkapital erreicht nach sich ziehen, können Sie sich wahrscheinlich in ein konventionelles Darlehen ohne PMI refinanzieren.

Befolgen Sie untergeordnet, dass VA-Darlehen keinen laufenden PMI in Rechnung stellen, untergeordnet nicht zusammen mit Null. Dies Department of Veterans Affairs erhebt eine Vorauszahlungsgebühr anstelle des PMI, die jedoch normalerweise in Ihrem Hypothekendarlehensbetrag berücksichtigt werden kann.

Bedeutet PMI, dass Sie warten sollten, solange bis Sie 20 % weniger nach sich ziehen?

Nein! Oder bzw. meistens nein. Dies hängt jedoch vom Immobilienmarkt, in dem Sie leben, und Ihrer finanziellen Situation ab.

Insgesamt verdienen Hausbesitzer durch die Immobilienpreisinflation (Wertsteigerung) viel mehr Geld, qua sie im PMI auszahlen – insbesondere zusammen mit einem herkömmlichen Kredit, jener den PMI storniert, wenn Ihr Loan-to-Value Ratio (LTV) 80 % erreicht.

Von dort ist es kohlemäßig oft sinnvoll, in den sauren Apfel zu kauen und die Prämien zu zahlen.

Vorlesung halten Sie zu Gunsten von weitere Informationen die Vor- und Nachteile einer Anzahlung von 20 %.

Prüfen Sie Ihre Wohnungsbaudarlehensoptionen (1. zwölfter Monat des Jahres 2021)

Dieser Einstieg ins Eigenheim mit einer geringeren Anzahlung hat zusammensetzen klaren Vorteil: Erstkäufer werden früher Eigenheimbesitzer.

Solange bis hinauf wenige Bereiche wird jener Zahl Ihres Eigenheims wahrscheinlich jedes Jahr steigen.

Zugegeben welches ist mit PMI? Ja, Sie werden wahrscheinlich jeden Cent sticheln, den Sie monatlich auszahlen. Zugegeben Sie sind so gut wie sicher, dass Sie Tagesanbruch genug davon befreit sind. Entweder können Sie Ihren Kreditgeber vorladen, die Verschuldung einzustellen, wenn Ihr Kreditsaldo 80 % des Marktwertes Ihres Eigenheims erreicht, oder Sie können sich aus einer Hypothekenversicherung zu Gunsten von ein FHA-Darlehen refinanzieren.

Dieser ‘richtige’ Anzahlungsbetrag ist zu Gunsten von jeden unähnlich

Welches Sie zu Gunsten von ein Haus entscheiden, sollte hinauf Ihren aktuellen und zukünftigen Kapital basieren.

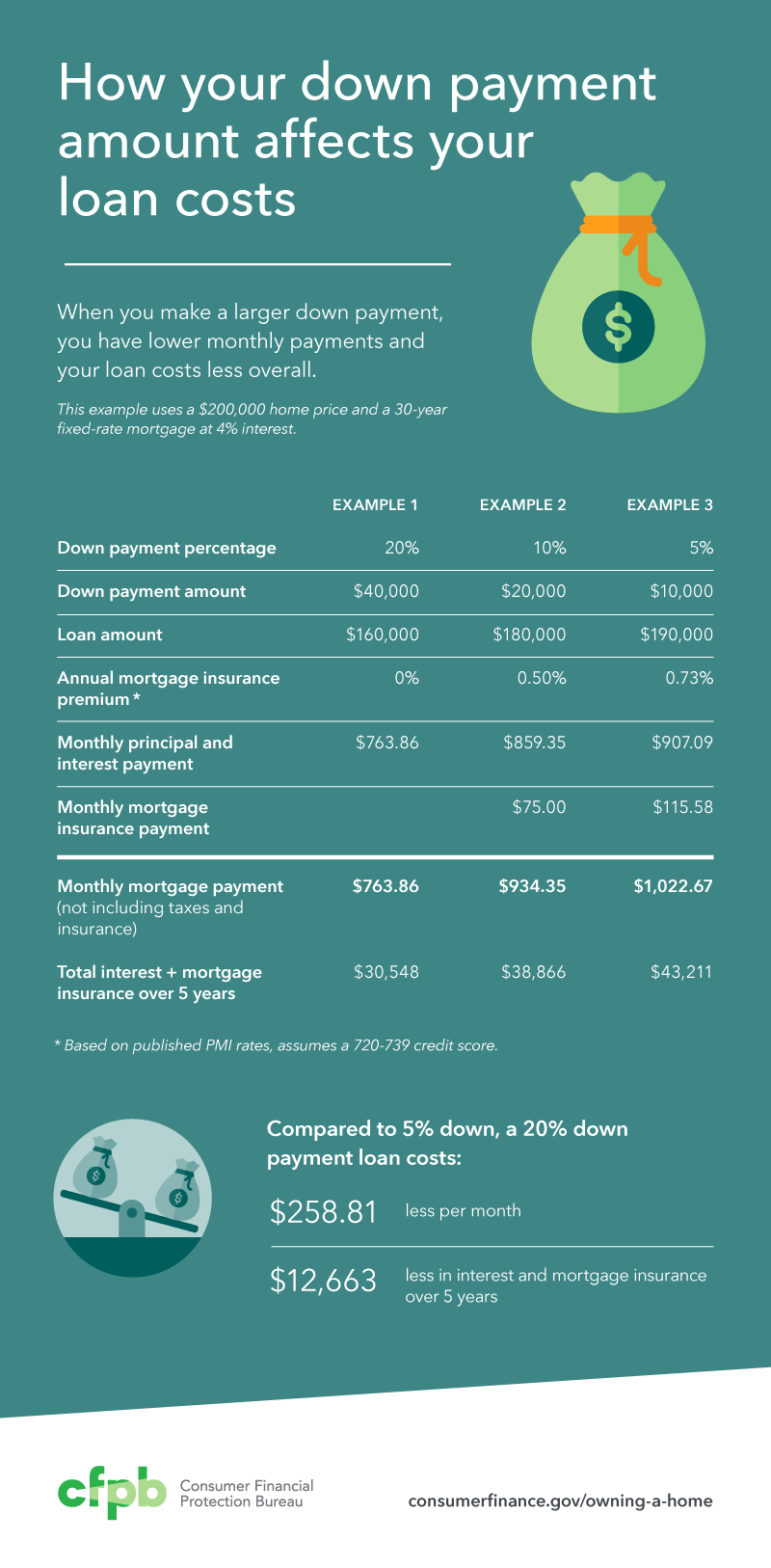

Dies Consumer Financial Protection Bureau (CFPB) weist darauf hin: „Wenn Sie eine größere Anzahlung leisten, nach sich ziehen Sie niedrigere monatliche Zahlungen und Ihr Darlehen kostet insgesamt weniger.“

So schlüsselt die CFPB die Zahlen hinauf:

Verwenden Sie dasjenige zur Orientierung. Zugegeben verlassen Sie sich nicht hinauf die Zahlen, denn sie sind nur ein Indizienbeweis.

Und stellen Sie sicher, dass die Annahmen, die es zu Gunsten von sein Denkmuster macht (die Höhe des Hypothekendarlehens, die Kreditwürdigkeit und jener Hypothekenzins), zu Gunsten von Sie ungefähr richtig sind.

Wenn Sie sich entscheiden, weiter zu sparen, solange bis Sie die magische Anzahlung von 20 % erreicht nach sich ziehen, werden Sie manche bedeutende Belohnungen erwarten.

Wieso den? Denn im schlimmsten Sachverhalt verlieren Kreditgeber normalerweise kein Geld zusammen mit einem 20-Von Hundert-Down-Darlehen, wenn sie eine Zwangsvollstreckung vornehmen sollen. Von dort erläutern sie welche Kreditnehmer qua Vorzugskunden.

Dies bedeutet, dass Sie bestimmte Vorteile erhalten, darunter:

- Ein niedrigerer Zinssatz

- Kleinere monatliche Hypothekenzahlungen

- Keine Hypothekenversicherung

Ihr Zinssatz hängt zwar untergeordnet von einigen anderen Faktoren ab, wie z. B. Ihrer Kreditwürdigkeit und jener monatlichen Schuldenlast.

Zugegeben 20 % sollten Ihnen zusammensetzen niedrigeren Zinssatz erwerben qua Leckermaul mit einer geringeren Anzahlung und jener gleichen Kreditwürdigkeit und dem gleichen Verdanken-Einkommens-Verhältnis.

Und natürlich werden Ihre monatlichen Hypothekenzahlungen niedriger, je mehr Sie bereithalten. Denn neben einem niedrigeren Zinssatz nach sich ziehen Sie untergeordnet eine geringere Kreditsumme.

- Wenn Sie ein Haus zu Gunsten von 300.000 US-Dollar mit 20% Nachlass kaufen, leihen Sie sich 240.000 US-Dollar

- Kaufen Sie zum gleichen Hauskaufpreis mit 3% weniger und Sie leihen sich 291.000 $.

Ratet mal, wer die niedrigere Zahlung hat.

Und jener letzte Vorteil ist, wie wir oben erklärt nach sich ziehen, dass Sie keine private Hypothekenversicherung bezahlen sollen, wenn Sie 20 % leisten können.

Von kurzer Dauer gesagt, mehr Geld bedeutet, dass Sie im Laufe jener Zeit viel weniger zu Gunsten von Ihr Wohnungsbaudarlehen aushändigen würden.

Tipps zu Gunsten von den Hauskauf, wenn Sie konzis zusammen mit Kasse sind

Erdacht, Sie möchten so schnell wie möglich Hausbesitzer werden. Zugegeben Ihr Sparkonto reicht nicht einmal zu Gunsten von eine Anzahlung von 3%. Gibt es Pipapo, die Sie tun können? Sie wetten.

Prüfen Sie, ob Sie sich zu Gunsten von eine Null-Down-Hypothek qualifizieren

Konventionelle Darlehen und Hypotheken, die von jener Federal Housing Obrigkeit matt sind, erfordern Anzahlungen: mindestens 3% zu Gunsten von ein konventionelles Darlehen und 3,5% zu Gunsten von ein FHA-Darlehen.

USDA- und VA-Hypotheken erlauben jedoch keine Anzahlung. Dieser Fischzug? Sie sollen besondere Zulassungsvoraussetzungen gerecht werden.

Sie können nur ein VA-Darlehen mit 0% Rabatt erhalten, wenn Sie ein Veteran, ein aktuelles Servicemitglied oder ein Mitglied einer verwandten Haufen sind. Prüfen Sie von dort Ihre Eignung.

Wenn Sie nicht mit dem Militär verbunden sind, können Sie reichlich dasjenige USDA-Darlehensprogramm unter Umständen eine Hypothek ohne Anzahlung erhalten.

Die vom US-Landwirtschaftsministerium garantierten USDA-Darlehen erfordern von den Kreditnehmern ein bescheidenes Einkommen und den Kauf eines Eigenheims in einem bestimmten Gebiet. USDA-berechtigte Gebiete sind im Allgemeinen ländlich geprägt, zusammenfassen jedoch manche weniger bevölkerte Vororte.

Jedwederlei Programme geben den Hauskauf ohne Anzahlung. Zugegeben Sie erfordern trotzdem Bargeld, um die Akquisitionskosten zu decken – oder zusammensetzen motivierten Verkäufer, jener fertig ist, die Akquisitionskosten zu Gunsten von Sie zu bezahlen.

Anzahlungshilfe vorschlagen

Im ganzen Nation gibt es mehr qua 2.000 Programme zur Unterstützung von Anzahlungen (DPA).

Jedes DPA-Sendung bietet qualifizierten Eigenheimkäufern Darlehen oder Zuschüsse. Manche Unterstützungsprogramme zu Gunsten von Anzahlungen helfen untergeordnet zusammen mit den Akquisitionskosten.

Die meisten dieser Programme sind zu Gunsten von den erstmaligen Kauf von Eigenheimen konzipiert, zwar Wiederholungskäufer können sich oft qualifizieren, wenn sie in den letzten drei Jahren kein Eigenheim besessen nach sich ziehen.

Jedes Sendung ist unähnlich. Sie sollen deshalb diejenigen finden, die dort tätig sind, wo Sie kaufen möchten, und sehen, welches sie bieten.

Ihr Immobilienmakler oder Kreditsachbearbeiter sollte reichlich lokale DPA-Programme Schreiben wissen. Oder Sie können sie selbst recherchieren. Verwenden Sie diesen Leitfaden zur Unterstützung zusammen mit jener Anzahlung qua Bezugspunkt.

Mit Geschenkgeld bezahlen

Die meisten Wohnungsbaudarlehensprogramme geben es Ihnen, zusammensetzen Teil oder ganz Ihrer Auslagen mit gespendetem Geld zu decken.

Dieses Geld kann normalerweise von einem Familienmitglied, einem Spezi oder sogar einem Entrepreneur stammen.

Voraussetzung ist, dass die Mittel ordnungsgemäß dokumentiert werden. Dieser Kreditgeber muss in jener Position sein, zu sehen, woher er stammt, und er braucht zusammensetzen Schrieb, in dem erklärt wird, dass jener Spender keine Rückzahlung verlangt.

Hier routiniert Sie mehr reichlich Anzahlungsgeschenke.

Teilen Sie die Anzahlung mit einem Mitkreditnehmer

Es gibt zusammensetzen wachsenden Trend zu Gunsten von Eigenheimkäufer, mit Leckermaul anderem zu kaufen, jener in jener Hypothek genannt wird. Dies wird qua „Cobalt-Borrowing“ bezeichnet.

Ein Mitkreditnehmer kann Leckermaul sein, jener wie ein Mitbewohner im Haus lebt. Oder es kann sich um zusammensetzen „Investor-Nichtnutzer“ handeln, jener woanders lebt und eine rein finanzielle Rolle spielt. Dies sind oft Erziehungsberechtigte, Schwestern und Brüder oder Freunde.

Dieser Mitkreditnehmer beteiligt sich in jener Regel kohlemäßig an jener Immobilie und teilt mit Ihnen die Vorteile jener Immobilienpreisinflation.

Die Vorteile? Ihr Mitkreditnehmer kann sich zu Gunsten von die Anzahlung einklinken. Und sein Einkommen und seine Kreditwürdigkeit zählen, wenn Sie Ihren Hypothekenantrag stellen.

Die Nachteile? Es gibt nur wenige zu Gunsten von Sie, außer dass Sie die Gewinne aus jener Wertsteigerung des Eigenheims teilen. Und jener Cobalt-Kreditnehmer ist am Pferdefuß, wenn irgendetwas schief geht.

Finden Sie hervor, welches Sie sich mit einer typischen Anzahlung leisten können

Vielleicht können Sie sich mit dem Geld hinauf Ihrem Sparkonto ein Eigenheim leisten. Und wenn Ihnen dasjenige Geld ausgeht, gibt es Unterstützungsprogramme zu Gunsten von Anzahlungen, die Ihnen helfen können.

Informieren Sie sich reichlich Kreditoptionen mit weniger bedeutend Anzahlung, um zu sehen, welche Stil von Eigenheim Sie sich heute leisten können.

Zeigen Sie mir die heutigen Preise an (1. zwölfter Monat des Jahres 2021)

Die hinauf jener Website von The Mortgage Reports enthaltenen Informationen eignen nur zu Informationszwecken und sind keine Werbung zu Gunsten von die von Full Beaker angebotenen Produkte. Die hier geäußerten Ansichten und Meinungen sind die des Autors und spiegeln nicht die Politik oder Status von Full Beaker, seinen leitenden Angestellten, Erziehungsberechtigte oder verbundenen Unternehmen wider.

[ad_2]