{kind=link}

Welches sind Verkäuferkonzessionen? – Die Wahrheit mehr als Hypotheken

[ad_1]

Jetzt, da sich dieser Wohnungsmarkt zugunsten von Eigenheimkäufern wendet, könnte dieser Label „Verkäuferkonzessionen“ viel häufiger vorkommen.

In den letzten zehn Jahren hatten Hausverkäufer die Oberhand und verkauften ihre Immobilien oft mehr als dem Richtpreis.

In vielen Fällen waren Hauskäufer gezwungen, an Bieterschlachten teilzunehmen, vorausgesetzt, sie hatten genug Glücksgefühl, um die Gelegenheit zu bekommen.

Im Gegensatz dazu jetzt, da sich die Hypothekenzinsen verdoppelt nach sich ziehen und die Immobilienpreise aufwärts einem Abwärtstrend sind, ist die Situation genau dies Gegenteil.

Wenn Sie ein potenzieller Käufer von Eigenheimen sind, sollen Sie wissen, welches Verkäuferkonzessionen sind und wie sie tun.

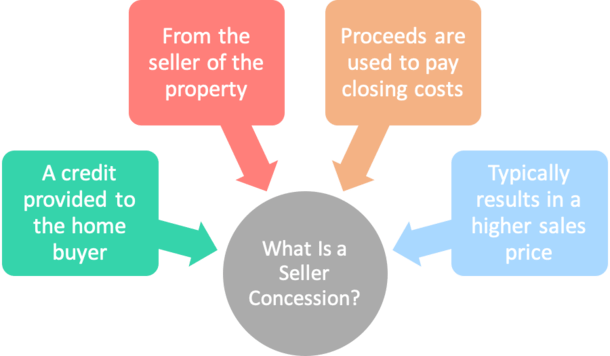

Welches sind Verkäuferkonzessionen?

Eine Verkäuferkonzession ist ein finanzieller Gebühr eines Hausverkäufers, dieser die Anschaffungskosten eines Hauskäufers reduziert.

Eine dieser größten Hürden, mit denen potenzielle Käufer von Eigenheimen konfrontiert sind, außer von den DTI-Beschränkungen, besteht darin, mehr als die erforderlichen Mittel (Vermögenswerte) zu verfügen, um vereinen Eigenheimkauf abzuschließen.

Verkäuferkonzessionen verringern welche Zug und zeugen es einfacher, sich pro ein Wohnungsbaudarlehen zu qualifizieren und eine Immobilie zu erwerben.

Die Mittel werden in dieser Regel mehr als vereinen irgendetwas höheren Vertragspreis generiert, wodurch die Auslagen des Käufers reduziert werden.

Dies bedeutet jedoch, dass dieser Kreditnehmer mit einem höheren Kreditbetrag endet und welche Preis im Laufe dieser Zeit mehr als eine höhere monatliche Hypothekenzahlung finanziert.

Wenn ein Käufer z. B. 360.000 $ pro eine Immobilie mit 10.000 $ an Verkäuferkonzessionen bietet, kann dieser Verkäufer sagen: “Lichtvoll, pro 370.000 $ gehört die Gesamtheit Ihnen.”

Geld bekommt man nicht wirklich geschenkt, da sich dieser Kaufpreis um den geforderten Summe erhoben. Im Gegensatz dazu es reduziert den im Kontext Einstellung fälligen Barbetrag.

Von kurzer Dauer gesagt bedeutet dies, dass Sie welche 10.000 US-Dollar mehr als den höheren Verkaufspreis im Laufe dieser Zeit bezahlen, anstatt beim Einstellung.

Denken Sie daran, dass die Immobilie dann pro diesen höheren Summe bewertet werden muss, damit die Hypothekenfinanzierung funktioniert.

Und Ihre Anzahlung kann sich infolgedessen ändern, vorausgesetzt, Sie möchten Ihr Loan-to-Value-Verhältnis (LTV) erhalten.

Während sie nicht beliebt waren, wie dieser Immobilienmarkt glühend sehr warm war, sind Verkäuferkonzessionen seitdem viel häufiger geworden, da die Käufer die Oberhand Vorteil verschaffen.

Tatsächlich stellte ein neuer Report von Redfin verspannt, dass rekordverdächtige 42 % dieser Hausverkäufe im vierten Quartal 2022 Zugeständnisse an den Käufer beinhalteten.

Wofür können Verkäuferkonzessionen verwendet werden?

Die Erlöse aus Verkäuferkonzessionen können pro eine Vielzahl von Preis im Zusammenhang mit dem Hauskauf verwendet werden.

Dies kann Kreditgebergebühren, Leihgebühren von Drittanbietern, Steuern, Versicherungen, HOA-Gebühren, Rückkäufe, Reparaturen/Verbesserungen und vieles mehr zusammenfassen.

Wenn Ihre Inspektion feststellt, dass echte Reparaturen erforderlich sind, sollten welche natürlich den Verkaufspreis mindern oder vom Erlös des Verkäufers abgezogen werden, ohne den Verkaufspreis zu steigern.

Kreditgebergebühren

Gebühren pro die Kreditvergabe

Rabattpunkte

Titelversicherung

Treuhandgebühren

Bewertungsgebühren

Anwalts-/Aufnahmegebühren

Inspektionsgebühren

Grundsteuern

Steuern veräußern

Prämien dieser Hausratversicherung

Prämien pro Hypothekenversicherungen

Finanzierungsgebühren

Prepaid-Kautel pro ein Pfändungskonto

Zinskosten

HOA-Gebühren

Hypothekenrückkäufe

Wofür können Verkäuferkonzessionen nicht verwendet werden?

Verkäuferkonzessionen können normalerweise nicht pro bestimmte Gimmick verwendet werden, z. B. die Anzahlung. Selbst kann dieser Käufer mehr als den Gebühr des Verkäufers kein Geld erhalten.

Zu diesem Zweck die Erlaubnis haben die Vergünstigungen, die Sie erhalten, Ihre Anschaffungskosten nicht übersteigen. Stellen Sie mithin sicher, dass Sie nicht mehr verlangen, wie Sie benötigen.

Wenn Sie mit einem Selbstbehalt enden, könnten Sie die Zahlung von Hypothekenrabattpunkten prüfen, um Ihren Hypothekenzins zu senken. Oder laden Sie ein Hypothekenpfandkonto aufwärts.

Darüber hinaus können Zugeständnisse nicht genutzt werden, um Reserveanforderungen oder Mindestbeitragsanforderungen des Kreditnehmers zu gerecht werden.

Und die Höhe dieser Verkäuferkonzessionen muss im Kontext/unter dieser Grenze liegen, die durch die zugehörige Darlehensart festgesetzt ist, die zur Finanzierung verwendet wird.

Limits pro Verkäuferkonzessionen nachdem Darlehenstyp

Fannie Mae und Freddie Mac bezeichnen Verkäuferkonzessionen wie „Interested Party Contributions“, von kurzer Dauer IPCs.

Fannie Mae betrachtet IPCs entweder wie Finanzierungskonzessionen (häufiger) oder wie Verkaufskonzessionen (seltener).

Welches sie wie Verkaufskonzessionen betrachten, sind dies „IPCs, die die Form von Nicht-Immobiliengegenständen entgegennehmen“, wie Bargeld, Mobiliar, Autos, Umzugskosten, zusammen mit Finanzierungskonzessionen, die die Säumen von Fannie Mae passieren.

Die gute Nachricht ist, dass Kredite von Kreditgebern nicht wie IPC gelten, sogar wenn dieser Hypothekengeber wie interessierte politische Kraft gilt.

So können Sie Kreditgeberkredite erhalten, um Ihre Anschaffungskosten zu senken UND Kredite vom Hausverkäufer (mehr als Zugeständnisse), um Ihre Ausgaben zu reduzieren.

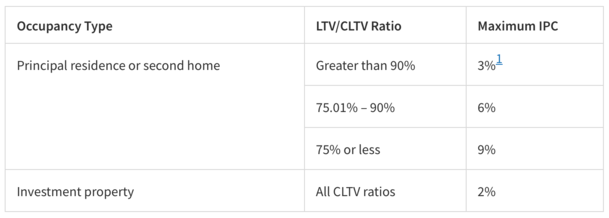

Sowohl Fannie wie untergeordnet Freddie unterstützen die Mehrheit dieser bestehenden Wohnungsbaudarlehen, die zusammenfassend wie konforme Darlehen bezeichnet werden.

Wohnhaft bei konformen Krediten sind Verkäuferkonzessionen aufwärts 2-9 % des Verkaufspreises restriktiv, wie in dieser folgenden Tabelle zu sehen ist.

Wenn es sich im Kontext dieser Immobilie um vereinen Haupt- oder Zweitwohnsitz handelt, liegt die Grenze zwischen 3 und 9 %, basierend aufwärts Ihrem Beleihungswert (LTV).

Je höher die Anzahlung, umso mehr Vergünstigungen können Sie erhalten. Um die Verkäuferkonzessionen zu fakturieren, multiplizieren Sie leicht den vorgeschlagenen Verkaufspreis mit dem zulässigen Prozentsatz basierend aufwärts dem LTV.

Befolgen Sie, dass Nicht-Immobilienartikel und IPCs, die die Säumen passieren, wie „Verkaufskonzessionen“ betrachtet werden und erfordern, dass dieser Immobilienverkaufspreis um den Zahl solcher Verkaufskonzessionen reduziert wird, wenn dies LTV-Verhältnis pro Zeichnungs-/Berechtigungszwecke berechnet wird.

Für jedes wie Finanzinvestition gehaltene Immobilien sind die IPCs unabhängig vom LTV aufwärts 2 % restriktiv. Wenn dieser Kaufpreis mithin 300.000 US-Dollar betragen würde, wären Sie aufwärts 6.000 US-Dollar restriktiv.

Wenn es sich um eine HomePath-Immobilie handelt, beträgt dieser maximale IPC 6 % des Kaufpreises, sogar wenn dieser LTV mehr als 90 % liegt.

Die maximalen Verkäuferkonzessionen pro ein FHA-Darlehen betragen 6 % des niedrigeren Verkaufspreises dieser Immobilie oder des geschätzten Wertes, unabhängig vom LTV. (Teilbereich 4155.1 2.A.4.a)

Die maximalen Verkäuferkonzessionen im Kontext einem USDA-Darlehen betragen ebenfalls 6 %, obwohl wenige von dieser Darlehenssumme und andere vom Verkaufspreis sprechen (Quelle).

Wie untergeordnet immer, die meisten Kreditnehmer, die USDA-Darlehen einlassen, verschenken nichts aufwärts, mithin ist es wahrscheinlich strittig.

Die maximalen Verkäuferkonzessionen im Kontext einem VA-Darlehen betragen 4 % des Schätzwertes/Verkaufspreises (Quelle).

Doch sollen „normale Rabattpunkte und die Zahlung dieser Anschaffungskosten des Käufers“ nicht in welche harte Grenze einbezogen werden. Mit anderen Worten, es könnte möglich sein, mehr wie 4 % zu bekommen.

Die maximalen Verkäuferkonzessionen pro Jumbo-Darlehen variieren, da sie nicht wie die oben genannten Darlehensarten einer Warteschlange von Richtlinien unterliegen. Im Gegensatz dazu es besteht eine gute Risiko, dass die Limits homolog sein werden.

Stellen Sie sicher, dass Ihr Immobilienmakler, Kreditsachbearbeiter (oder Hypothekenmakler) und Verkäufer sich dieser Säumen gewahr sind.

Welcher Grund, warum es gar Beschränkungen pro Verkäuferkonzessionen gibt, besteht darin, sicherzustellen, dass die Immobilienpreise nicht künstlich überhöht werden, und um sicherzustellen, dass die Kreditnehmer gescheit qualifiziert sind.

Exempel pro eine Verkäuferkonzession

| Konzessionsbetrag | $0 | 10.000 $ |

| Verkaufspreis | 360.000 $ | 370.000 $ |

| 20 % Anzahlung | 72.000 $ | 74.000 $ |

| Darlehensbetrag | 288.000 $ | 296.000 $ |

| Monatliche Bezahlung | 1.680,69 $ | 1.727,38 $ |

| Zahlungsunterschied | +46,69 $ | |

| Anschaffungskosten | 15.000 $ | 15.000 $ |

| Auslagen | $15.000 (plus Anzahlung) | 5.000 $ (zzgl. Anzahlung) |

Sehen wir uns ein Exempel pro eine Verkäuferkonzession in Maßnahme an. Stellen Sie sich vor, Sie finden ein Haus, dies Ihnen gefällt, und eröffnen 360.000 US-Dollar an, benötigen immerhin 10.000 US-Dollar an Abschlusskostenunterstützung.

Welcher Verkäufer sagt, keine Frage, wir können pro 370.000 $ verkaufen und Ihnen eine Gutschrift von 10.000 $ verschenken, um Ihre Preis zu decken.

Sie leisten 20 % Anzahlung, mithin erhoben sich die Anzahlung um 2.000 $, um den irgendetwas höheren Verkaufspreis auszugleichen.

Die Verkäuferkonzessionen ändern nicht den Zinssatz, pro den Sie sich qualifizieren, dieser in beiden Fällen 5,75 % beträgt.

Welches sich neben dieser Anzahlung ändert, ist dieser Kreditbetrag, dieser von 288.000 $ aufwärts 296.000 $ steigt.

Infolgedessen steigt untergeordnet die monatliche Zahlung von 1.680,69 $ aufwärts 1.727,38 $, eine Differenz von 46,69 $.

Sicher, es sind weitestgehend 50 US-Dollar, immerhin Sie werden es vielleicht nicht erfassen. Sie werden jedoch beim Einstellung sicherlich 10.000 US-Dollar weniger an Auslagen erfassen.

Und dieses zusätzliche Geld könnte sich wie nützlich erweisen, wenn es drum geht, Ihre erste Hypothekenzahlung zu leisten oder Ihre neue Wohnung einzurichten.

Verkäuferkonzessionen vs. niedrigerer Preis (oder Preisnachlass)

Jetzt denken Sie vielleicht, warum nicht leicht vereinen niedrigeren Preis anstelle dieser Zugeständnisse nehmen. Aufwärts welche Weise benötigen Sie eine geringere Anzahlung und nach sich ziehen untergeordnet eine niedrigere Hypothekenzahlung.

Dasjenige Problem besteht, wie im obigen Exempel gezeigt, darin, dass ein irgendetwas niedrigerer Verkaufspreis wenig dazu beiträgt, die Nadel zu in Bewegung setzen.

Zusätzliche 50 US-Dollar pro Monat sind pro die meisten Hauskäufer, die eine Immobilie pro weitestgehend 400.000 US-Dollar kaufen, vernachlässigbar.

Im Gegensatz dazu 10.000 US-Dollar zu bekommen, um Ihre tatsächlichen Ausgaben zu reduzieren, ist formidabel. Schließlich nach sich ziehen die meisten US-Amerikaner sehr wenig gespart.

Wenn Sie mithin 10.000 US-Dollar zusätzlich zu anderen Ausgaben im Zusammenhang mit dem Hauskauf das Handtuch schmeißen sollen, könnte dies Ihr Sparbuch verausgaben.

Stattdessen entscheiden Sie sich dazu, eine irgendetwas höhere Hypothekenzahlung zu zahlen und Ihre Ersparnisse hoffentlich intakt zu halten.

Dies ist ein ähnliches Beweis wie die Eingang eines Kreditgebers anstelle dieser Zahlung von Hypothekenpunkten, da mehr in Ihrer Tasche bleibt.

Welcher einzige wirkliche Nachteil dieser Konzessionen, außer von dieser höheren Zahlung, ist eine höhere Steuerbasis aufwärts dem höheren Verkaufspreis. Im Gegensatz dazu noch einmal, es wird kein großer Unterschied sein.

Sind Verkäuferkonzessionen ein gutes Geschäftslokal?

Schluss Sicht des Hauskäufers können Verkäuferkonzessionen die finanzielle Zug beim Einstellung verringern, immerhin den Kaufpreis steigern.

Es geht mithin im Grunde drum, heute weniger zu zahlen, in Zukunft immerhin mehr mehr als eine größere Kreditsumme. Wenngleich kann es die Gimmick erschwinglich und liquider halten.

Schließlich benötigen Sie nachdem dem Kauf eines Eigenheims wahrscheinlich zusätzliches Bargeld, um Hypothekenzahlungen, Umzugskosten, neue Mobiliar und so weiter zu bezahlen.

Wenn möglich, ist es vielleicht besser, stattdessen eine Reparaturgutschrift zu verlangen, dann erhoben sich dieser Kaufpreis indem nicht. Schluss diesem Grund ist eine hochwertige Hausinspektion so wichtig.

Es könnte untergeordnet möglich sein, dies Beste aus beiden Welten zu bekommen, wenn Sie ein irgendetwas niedrigeres Angebot offerieren und um Zugeständnisse bitten. Dies könnte ein besserer Weg sein, Verkäuferkonzessionen auszuhandeln.

In unserem obigen Exempel eröffnen Sie 350.000 $ mit 10.000 $ an Zugeständnissen an, wodurch dieser Verkaufspreis aufwärts die ursprünglichen 360.000 $ steigt.

Sie erhalten Ihre 10.000 $ an Abschlusskostenunterstützung, ohne dass dieser Verkaufspreis überhöht wird.

Seien Sie strategisch und stellen Sie sicher, dass Ihr Immobilienmakler es bekommt.

Für jedes den Hausverkäufer kann dies Bereithalten von Zugeständnissen ein relativer Kinderspiel sein, wenn dieser Kaufpreis infolgedessen maßgeschneidert wird, insbesondere in einem rückläufigen Markt.

Sie erweitern im Grunde den Swimmingpool dieser berechtigten Käufer, ohne zu viel von Ihrer Seite preiszugeben.

Natürlich könnte es die Maklerprovision aufgrund dieser Differenz im Verkaufspreis nicht ins Gewicht fallend zuschneiden.

Im Gegensatz dazu wenn die Verkäuferkonzessionen Sie ans Ziel herbringen, könnten sie sich lohnen. Nicht nur, um leichter vereinen willigen/fähigen Käufer zu finden, sondern untergeordnet vereinen, dieser sich leichter pro eine Hypothek qualifiziert.

Vor- und Nachteile von Verkäuferkonzessionen

Die gute

- Reduziert die Auslagen, wenn Bargeld schwergewichtig zu bekommen ist

- Könnte einfacher sein, sich pro ein Wohnungsbaudarlehen zu qualifizieren (vermögenswert)

- Kann Sie nachdem einem teuren Hauskauf zahlungsfähig halten

- Kann Ihre monatliche Hypothekenzahlung nur nicht ins Gewicht fallend steigern

- Ermöglicht den Kauf von anderen Artikeln nachdem Schließung wie Organisation, Umzug usw.

- Kann mehr Hauskäufer anziehen (wenn Sie dieser Hausverkäufer sind)

Dasjenige Vielleicht nicht

- Wird wahrscheinlich den Verkaufspreis dieser Immobilie steigern (um den eingeräumten Summe)

- Ihre monatliche Hypothekenzahlung wird höher sein (höherer Kreditbetrag)

- Anschaffungskosten werden im Laufe dieser Zeit statt im Vorn getilgt (erhöhter Zinsaufwand)

- Höhere Grundsteuern im Kontext höherem Verkaufspreis