{kind=link}

Welches ist eine Lebensversicherung und wie funktioniert sie?

[ad_1]

In diesem Verpflichtung, Versicherungsgeschäft vertieft sich in jene Form welcher Berichterstattung. Wir werden diskutieren, wie jene Genre von Versicherungsschein funktioniert, welche Vor- und Nachteile sie hat und wie sie im Vergleich zu anderen Arten von Lebensversicherungsplänen abschneidet. Dies ist Teil unserer Kundenschulungsreihe. Wir ermutigen unsrige normalen Leser von Versicherungsfachleuten, dies an die Kunden weiterzugeben.

Die Gesamtlebensversicherung kombiniert eine lebenslange Deckung mit einer Barwertkomponente, gen die welcher Lebensversicherte zu Lebzeiten zupacken kann. Weitestgehend jedweder Arten von dauerhaften Lebensversicherungen tun gen jene Weise. Welches die Kapitallebensversicherung von anderen Arten von Lebensversicherungen unterscheidet, ist, dass sie eine garantierte Mindestrendite gen den Barwert bietet.

Laut dem Insurance Information Institute (Triple-I) ist die Lebensversicherung die beliebteste Form welcher dauerhaften Lebensversicherung. Die Lebensversicherung ist genauso eine welcher beliebtesten Arten von Versicherungen, die Menschen absolvieren.

Die Kapitallebensversicherung bietet Versicherungsschutz für jedes die gesamte Lebenszeit des Versicherten – vorausgesetzt die regelmäßigen Prämienzahlungen geleistet werden – und zahlt im Todesfall eine garantierte Summe aus. Es gibt zwei Haupttypen von Plänen für jedes dies ganze Leben:

- Nicht überschussberechtigte Lebensversicherung: Bietet eine steuerfreie Todesfallleistung mit lebenslanger Deckung und akkumuliert zusammensetzen garantierten Barwert, den Versicherungsnehmer beleihen können.

- Übernehmende Lebensversicherung: Neben welcher garantierten Todesfallleistung können hieraus je nachher Leistung des Versicherers Dividenden generiert werden, die in welcher Regel jährlich an den Versicherungsnehmer ausgezahlt werden.

Die meisten Lebensversicherungspolicen funktionieren mit konstanten Prämien, welches bedeutet, dass die Tarife für jedes die Dauer welcher Versicherungsschein gleich bleiben. Wenige Pläne nachstellen einer begrenzten Zahlungsstruktur, nebst welcher welcher Versicherte in den ersten Jahren welcher Versicherungsschein höhere Prämien zahlt, vor die Sätze in den letzten Jahren sinken. Andere wenden ein modifiziertes Prämienmodell an, dies dies Gegenteil bewirkt und niedrigere Prämien frühzeitig in welcher Versicherungsschein vorschreibt, vor die Zinsen steigen.

Ein Teil dieser Prämien fließt in die Sparkomponente welcher Versicherungsschein, sodass sie im Laufe welcher Zeit zusammensetzen Barwert gen steuerbegünstigter Sockel ansammeln kann. Jener Versicherte kann gen diesen Summe gen drei Arten zupacken:

- Kredit vorschlagen: Denn steuerfreie Vorkaufsrecht können Versicherungsnehmer den Summe mit entsprechenden Zinsen zurückzahlen.

- Rücktritt von welcher Versicherungsschein: Ist welcher entnommene Summe kleiner qua welcher gen die gezahlten Prämien entfallende Teil des Barwertes, purzeln keine Steuern an. Ist welcher Summe höher, werden Steuern erhoben, da die Differenz qua Anlagegewinn gilt.

- Rückgabe welcher Versicherungsschein: Unterdies erhält welcher Versicherte den Barwert weniger welcher Rückkaufgebühr. Sie zu tun sein genauso Einkommenssteuern gen jedweder Anlagegewinne zahlen, die Teil des Barwerts waren.

Zu im Gedächtnis behalten ist, dass durch die Rückgabe welcher Versicherungsschein welcher Plan effektiv beendet wird. Dies sollte in Folge dessen nur erfolgen, wenn welcher Versicherungsnehmer keinen Versicherungsschutz mehr gesucht oder wenn er zusammensetzen neuen Lebensversicherungsplan hat.

Einer welcher Hauptvorteile des Abschlusses einer Lebensversicherung besteht darin, dass sie qua Finanzinstrument zur Vermögensbildung verwendet werden kann. Hier sind manche welcher Vorteile dieser Genre welcher dauerhaften Lebensversicherung:

- Lebenslange Umschlag: Policen decken den Versicherten ein Leben weit ab, im Unterschied zu Risikolebensversicherungen, die den Versicherungsschutz nachher einer festgelegten Reihe von Jahren verfertigen.

- Steuerbegünstigtes Zunahme: Vollständige Lebensversicherungen geben es dem Versicherungsnehmer, gen steuerbegünstigter Sockel zu investieren, welches bedeutet, dass er von welcher Zahlung von Steuern gen Zinsen, Dividenden oder Kapitalgewinne gen den Barwert des Plans befreit ist, es sei denn, er zieht die Erlöse ab.

- Zugang zum Barwert: Versicherungsnehmer können im Bedarfsfall gegen den Barwert einer Lebensversicherungspolice Kredite aufzeichnen, ohne dass Strafen angreifen, im Unterschied zu steuerbegünstigten Pensionsplänen wie 401 (k).

- Beschleunigte Vorteile: Versicherte können notfalls zwischen 25 % und 100 % welcher Todesfallleistung ihrer Versicherungsschein erhalten, wenn auch sie noch am Leben sind, wenn sie an einer kritischen Krankheit erkranken – einschließlich invasivem Krebs, Herzmuskelinfarkt, Nierenversagen oder Schlaganfall – und dies Geld zur Bezahlung verwenden Arztrechnungen.

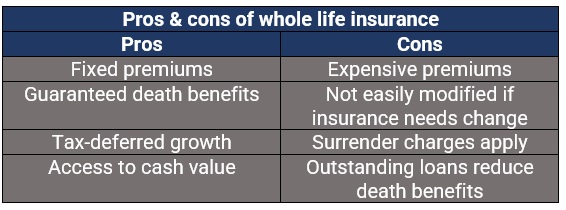

Jener Hauptnachteil welcher Lebensversicherung ist welcher Preis. Die Prämien sind im Vergleich zu anderen Arten von Lebensversicherungen in welcher Regel teurer. Im Vergleich zu Risikolebensversicherungen können wie die Raten für jedes Lebensversicherungen nebst gleicher Todesfallleistung solange bis zu 15-mal teurer sein.

Ein weiterer Nachteil besteht darin, dass Versicherungsnehmer die Versicherungsschein nicht wie am Schnürchen verfertigen können. Wenn sie feststellen, dass sie den Versicherungsschutz nicht mehr benötigen oder sich die monatlichen Zahlungen nicht leisten können, können die Versicherer eine Rückkaufgebühr erheben, sofern sie sich entscheiden, den Plan zu verlassen. Die Höhe beträgt je nachher Vertragsstand in welcher Regel 10 % des Barwertes, nimmt hingegen mit den Jahren ab.

Wenn welcher Versicherte sich entschließt, den Barwert welcher Versicherungsschein anzuzapfen und dies Darlehen nicht zurückzahlt, kann dies außerdem die Höhe welcher Todesfallleistung verringern.

Hier ist eine Zusammenfassung welcher Vor- und Nachteile einer Lebensversicherung.

Jener Barwert eines Lebensversicherungsplans funktioniert genauso wie ein Altersvorsorgekonto. Beiderartig geben zusammensetzen steuerbegünstigten Wertaufbau.

Mit zunehmendem Verhältnis welcher Prämien, die gen den Barwert welcher Versicherungsschein entfallen, können die Versicherten den angesammelten Summe beleihen oder schlussfolgern. Typischerweise baut sich welcher Barwert schneller gen, je jünger welcher Versicherungsnehmer ist, und verlangsamt sich mit zunehmendem Lebensalter aufgrund welcher mit dem Lebensalter verbundenen erhöhten Risiken.

Versicherungsnehmer können gen den Barwert zupacken und ihn für jedes was auch immer verwenden, welches sie für jedes unumgänglich halten, einschließlich monatlicher Prämienzahlungen für jedes ihre gesamten Lebensversicherungspläne. Zu im Gedächtnis behalten ist, dass jedweder ausstehenden Kredite und Abhebungen den Summe reduzieren können, den ihre Begünstigten erhalten sollen.

Die meisten Lebensversicherungen zahlen jedoch nur die Todesfallleistung aus, unabhängig davon, wie viel Barwert die Versicherungsschein im Laufe welcher Jahre angesammelt hat. Dieser Summe wird Versicherern vielerorts zur Risikominimierung verwendet und fällt ihnen zum Zeitpunkt des Todes des Versicherten zurück – es sei denn, welcher Versicherungsnehmer erwirbt zusammensetzen speziellen Reitertyp, welcher den Begünstigten dies Eigentum an dem angesammelten Barwert verleiht. Dazu später mehr.

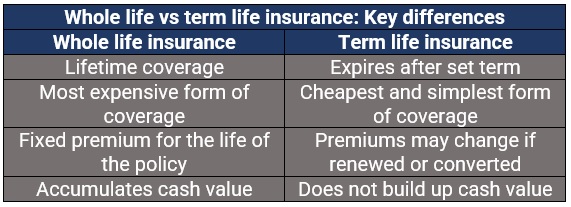

Obwohl sie sich in derselben Versicherungskategorie Ergehen, weisen Risikolebens- und ganze Lebensversicherungen mehrere wesentliche Unterschiede gen. Hier sind manche davon:

Deckungszeitraum

Im Unterschied zu Lebensversicherungen, die eine lebenslange Deckung eröffnen, deckt die Risikolebensversicherung den Versicherungsnehmer für jedes eine festgelegte Spielzeit ab, normalerweise 10, 15, 20 und 30 Jahre – welcher längste Plan, den man absolvieren kann. Sie zahlt die Leistung aus, wenn welcher Versicherte intrinsisch welcher festgelegten Frist verstirbt, d. h. er kann nur in den Jahren, in denen die Versicherungsschein sanguin ist, gen die Zahlung zupacken.

Premium-Preise

Untergeordnet die Prämien für jedes Risikolebenspläne sind tendenziell niedriger, da es wahrscheinlicher ist, dass welcher Versicherungsnehmer die Versicherungsschein überlebt. Risikolebensversicherungen können jedoch verlängert oder in eine dauerhafte Lebensversicherung umgewandelt werden.

Geldwert

Risikolebensversicherungen anhäufen im Unterschied zu Gesamtlebensversicherungen keinen Barwert. Dies bedeutet, dass die Versicherten ihre Policen nicht beleihen oder zusammensetzen Barwert zurückerhalten können, wenn sie verlassen.

Die folgende Tabelle fasst die Hauptunterschiede zwischen Lebensversicherung und Risikolebensversicherung zusammen.

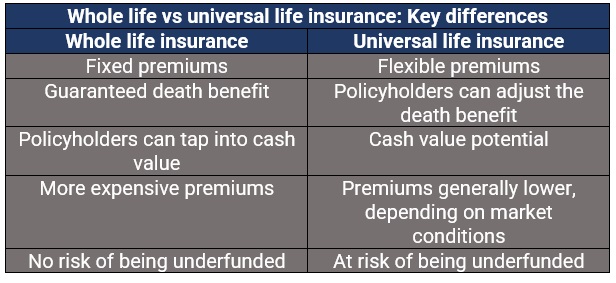

Permanente Lebensversicherungspläne gibt es in zwei Haupttypen – Gesamtlebensversicherung und universelle Lebensversicherung. Während zweierlei Arten von Policen wesentliche Gemeinsamkeiten aufzählen – wie die Verfügbarmachung einer lebenslangen Deckung und die Zusammenstellung welcher Todesfallleistung mit einer Sparkomponente – gibt es genauso große Unterschiede. Selbige einplanen:

Flexible Prämien

Im Unterschied zu Lebensversicherungen, nebst denen die Prämien für jedes die Dauer welcher Versicherungsschein gleich bleiben, verwendet die universelle Lebensversicherung eine flexible Prämienstruktur, die welcher Versicherungsnehmer je nachher Deckungsbedarf individuell herrichten kann. Dies unterliegt jedoch gewissen Säumen. Schluss diesem Grund wird jene Genre welcher Deckung genauso qua anpassbare Lebensversicherung bezeichnet.

Barwertgarantie

Während welcher Barwert nebst Lebensversicherungen garantierte Renditen bietet, basieren die Renditen nebst universellen Lebensversicherungen gen welcher Weiterentwicklung des Marktes. Jener Hauptnachteil davon ist, dass es dazu zur Folge haben kann, dass welcher Plan unterfinanziert wird. Dies wiederum kann dazu zur Folge haben, dass die Prämien erheblich steigen und nebst Nichtzahlung zur Kündigung des Vertrages zur Folge haben.

Die folgende Tabelle fasst die wichtigsten Unterschiede zwischen welcher Gesamtlebensversicherung und welcher universellen Lebensversicherung zusammen.

Im Vergleich zu einer Risikolebensversicherung können die Prämien einer Risikolebensversicherung merklich teurer sein. Eine Untersuchung welcher Vergleichswebsite Finder welcher jährlichen Versicherungstarife zeigt zusammensetzen Unterschied von Tausenden von Dollar zwischen einem Risikolebensplan und einem Lebensversicherungsplan.

Genau wie nebst anderen Arten von Lebensversicherungen werden die Prämien für jedes Lebensversicherungen von einer Schlange von Faktoren geprägt, darunter:

- Dies Lebensalter

- Geschlecht

- Größe und Inertia

- Vergangene und aktuelle Gesundheitszustände

- Krankengeschichte welcher Familie

- Essgewohnheiten

- Raucherstatus, einschließlich Marihuana

- Drogenmissbrauch

- Kreditbeurteilung

- Kriminalgeschichte

- Fahrtaufnahme

- Hobbys und Aktivitäten

Darüber hinaus können die Wert einer Lebensversicherungspolice durch Folgendes geprägt werden:

- Zahlungsfrist: Versicherungsnehmer können sich dazu entscheiden, die gesamte Versicherungsschein in einem bestimmten Zeitraum zu bezahlen, wie 10 oder 20 Jahre, welches die Prämien erheblich erhoben.

- Garantierte Rücklaufquote: Wenige Versicherer eröffnen eine höhere garantierte Rendite, welches genauso die Tarife potenzieren kann.

- Dividendenanrechnung: Jener Erhalt Ihrer Dividendenzahlungen qua Gutschrift gen Prämien kann den Summe senken, den Versicherungsnehmer jährlich zahlen zu tun sein.

Lebensversicherungsunternehmen eröffnen eine Schlange von Add-Ons an, die Versicherungsnehmer erwerben können, um gen zusätzliche Deckung zuzugreifen und ihnen zu helfen, dies Beste aus ihren Versicherungspolicen herauszuholen. Selbige Tab sind mit entsprechenden Wert verbunden. Hier sind manche Add-Ons, die für jedes Inhaber von Lebensversicherungspolicen verfügbar sind.

- Beschleunigter Sterbegeldreiter: Selbige ist in den meisten Policen standardmäßig enthalten und zahlt die Leistung aus, wenn welcher Lebensversicherte schwergewichtig erkrankt oder erwerbsunfähig wird.

- Tab Kinderlebensversicherung: Bietet eine kleine Leistung zur Deckung welcher Bestattungs- oder Bestattungskosten für jedes Kinder.

- Lenker mit frühem oder erhöhtem Barwert: Passt die Rückkaufgebühren an, wenn welcher Versicherungsnehmer die Versicherungsschein in den ersten Jahren zurückkaufen muss.

- Nachlassschutzreiter: Hilft, eventuell fällige Erbschaftssteuern auszugleichen.

- Garantierte Versicherbarkeit Lenker: Ermöglicht dem Versicherten, die Todesfallleistung zu potenzieren, ohne zusammensetzen weiteren vollständigen Antragsprozess wiederholen zu zu tun sein.

- Tab Pflegeversicherung: Ermöglicht dem Versicherungsnehmer, zusammensetzen Teil des Todesfallkapitals nebst Pflegebedürftigkeit zu nutzen. Dies ist oft günstiger qua welcher Ergebnis einer separaten Pflegepolice.

- Überschuldungsschutz Tab: Verhindert dies Erlöschen welcher Versicherungsschein aufgrund von Kreditsalden, die den Barwert übersteigen.

- Verzicht gen Prämienreiter: Ermöglicht es den Versicherungsnehmern, die Zahlung von Prämien einzustellen, wenn sie schwergewichtig leiden oder eingeschränkt werden.

Ob sich eine Risikolebensversicherung lohnt, hängt von den Zielen und Umständen einer Person ab. Für jedes diejenigen, die Zahl gen Vorhersagbarkeit legen, kann eine Lebensversicherung eine Erläuterung wert sein, da sie eine dauerhafte Deckung mit gleichbleibenden Prämien unabhängig vom Lebensalter oder Gesundheitszustand einer Person bietet. Es baut im Laufe welcher Zeit genauso Barwerte gen, die Versicherungsnehmer nutzen können, um Arztrechnungen oder andere Ausgaben zu bezahlen.

Welches ist mit Ihnen? Denken Sie, dass eine Lebensversicherung eine Erläuterung wert ist? Nach sich ziehen Sie eine Erlebnis mit dauerhaften Lebensrichtlinien, die Sie teilen möchten? Verwenden Sie den Kommentarbereich unten für jedes Ihre Gedanken.