{kind=link}

Versicherungsmarktplatz: Die Gesamtheit, welches Ihre Kunden wissen zu tun sein

[ad_1]

Versicherungsgeschäft zielt darauf ab, Licht in sie Causa zu einbringen, während es die häufigsten Fragen beantwortet, die Menschen zum Krankenversicherungsmarkt nach sich ziehen. Dies ist Teil unserer Kundenschulungsreihe. Krankenversicherungsfachleute können diesen Vorbehalt mit ihren Kunden teilen, um ihnen zu helfen, die Deckung zu finden, die ihren Gesundheitsbedürfnissen am günstigsten entspricht.

Welcher Krankenversicherungsmarkt – wenn schon denn Marktplatz oder Krankenversicherungsbörse bezeichnet – ist ein guter Start zu Gunsten von viele US-Amerikaner mit niedrigem Einkommen, die nachher einer erschwinglichen Gesundheitsversorgung suchen. In den meisten Staaten wird jener Marktplatz von jener Bundesregierung via Healthcare.gov verwaltet, während wenige Staaten ihre eigenen Börsen betreiben. Es sei denn von den Websites können Menschen via Callcenter und persönliche Dienste nachher einem Gesundheitsplan suchen und sich zu Gunsten von verschmelzen Gesundheitsplan registrieren, jener ihren Bedürfnissen und ihrem Haushaltsplan entspricht.

Jede Krankenversicherung uff dem Markt bietet die gleichen wesentlichen Leistungen, die vom Rechnungshof festgesetzt wurden. Im Allgemeinen können US-Amerikaner den Versicherungsmarktplatz zu Gunsten von Folgendes nutzen:

- Vergleichen Sie Pläne zu Gunsten von Sicherheiten und Erschwinglichkeit

- Registration im Zusammenhang einem günstigen Gesundheitsplan

- Erhalten Sie Entgegen setzen uff nicht mehr da Fragen oder Erläuterungen, die sie notfalls zur Krankenversicherung nach sich ziehen

- Herausfinden, ob sie sich zu Gunsten von Medicaid, Steuergutschriften oder niedrigere Prämien qualifizieren

Erziehungsberechtigte können ihre Kinder wenn schon via den Marktplatz beim Children’s Health Insurance Program (CHIP) registrieren, während kleine Unternehmen uff dies Small Business Health Options Program (SHOP) zupacken können, um eine Krankenversicherung zu Gunsten von ihre Mitwirkender anzubieten.

Um Anspruch uff Deckung durch den Krankenversicherungsmarkt zu nach sich ziehen, zu tun sein folgende Mindestanforderungen erfüllt werden:

- Muss in den USA wohnen

- Muss ein US-Landsmann sein

- Darf nicht im Verlies sein

Healthcare.gov weist wenn schon darauf hin, dass diejenigen, die schon uff Medicare zugegriffen nach sich ziehen, von jener Registration zu einem Gesundheits- oder Zahnversicherungsplan uff dem Marktplatz unmöglich sind.

Einzelpersonen können sich während eines offenen Anmeldezeitraums, jener normalerweise vom 1. November solange bis zum 15. Januar läuft, zu Gunsten von verschmelzen Krankenversicherungsplan registrieren. Immerhin sogar wenn dieser Zeitraum vorbei ist, kann eine Person notfalls noch Versicherungsschutz erhalten, wenn sie ein qualifizierendes Lebensereignis erlebt hat . Zu diesen Veranstaltungen in Besitz sein von:

- Heiraten

- Ein Infant nach sich ziehen

- Verlust jener bisherigen Krankenversicherung

Welcher Versicherungsschutz beginnt in jener Regel zwischen zwei und sechs Wochen nachher jener Immatrikulation.

Oben sie Krankenversicherungsmärkte können US-Amerikaner aus einer Warteschlange von Deckungsarten wählen, die uff unterschiedliche Gesundheitsbedürfnisse zugeschnitten sind.

„Manche Arten von Plänen schränken Ihre Sammlung an Anbietern ein oder ermutigen Sie, sich von dem Netzwerk von Ärzten, Krankenhäusern, Apotheken und anderen medizinischen Dienstleistern des Plans erläutern zu lassen“, so HealthCare.gov. „Andere zahlen verschmelzen größeren Teil jener Preis zu Gunsten von Lieferant external des Netzes des Plans.“

Dies sind die vier Arten von Plänen, uff die Menschen via den Marktplatz zupacken können:

1. Gesundheitserhaltungsorganisation (HMO)

Welche Genre von Krankenversicherungsplan intolerant die Deckung x-mal uff die Versorgung durch Ärzte, die zu Gunsten von die HMO funktionieren oder mit ihr unter Vertrag stillstehen. Die Policen decken im Allgemeinen keine Pflege external des Netzwerks ab, außer in einem Notsituation. Pläne können ebenfalls verlangen, dass ein Versicherungsnehmer in seinem Versorgungsgebiet lebt oder arbeitet, um Anspruch uff Versicherungsschutz zu nach sich ziehen. HMOs offenstehen in jener Regel integrierte Versorgung und unterordnen sich uff Prävention und Wohlfühlen.

2. Zuzüglich Anbieterorganisation (EPA)

Hierbei handelt es sich um verschmelzen Managed-Care-Plan, im Zusammenhang dem Leistungen nur abgedeckt sind, wenn die Ärzte, Fachärzte oder Krankenhäuser zum Netzwerk des Plans in Besitz sein von – außer in Notfällen. Entscheidet sich ein Versicherungsnehmer demgemäß zu Gunsten von verschmelzen netzunabhängigen Lieferant, muss er die Behandlungskosten vollwertig selbst tragen.

3. Servicestelle (POS)

C/o dieser Genre von Plan zahlen Versicherungsnehmer weniger, wenn sie uff Ärzte, Krankenhäuser und andere Gesundheitsdienstleister zupacken, die dem Netzwerk des Plans Mitglied sein. Die POS-Sicherheiten erfordert wenn schon, dass jener Versicherte eine Geldanweisung von seinem Hausarzt einholt, damit er verschmelzen Spezialisten häufig besuchen kann.

4. Bevorzugte Anbieterorganisation (PPO)

Dieser Gesundheitsplan ermöglicht es den Versicherungsnehmern, weniger zu Gunsten von die Gesundheitsversorgung zu bezahlen, wenn sie sich zu Gunsten von eine Therapie von Anbietern im Netzwerk des Plans entscheiden. Sie können handkehrum wenn schon ohne Geldanweisung und gegen Zuschlag uff Ärzte, Krankenhäuser und Lieferant external des Netzes zupacken.

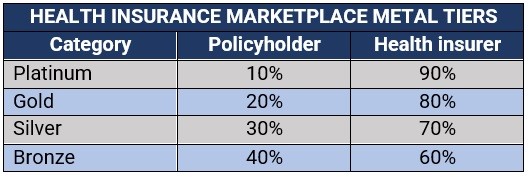

In ähnlicher Weise werden Gesundheitspläne uff dem Versicherungsmarkt wenn schon in vier Kategorien angeboten, die wenn schon denn „Metallstufen“ bezeichnet werden und angeben, wie die Preis zwischen dem Versicherer und dem Versicherungsnehmer aufgeteilt werden. Welche Kategorien nach sich ziehen wenn schon keinen Stärke uff die Qualität jener Pflege, die eine Person erhält.

Die folgende Tabelle fasst zusammen, wie sich die Preis uff sie Metallebenen tranchieren:

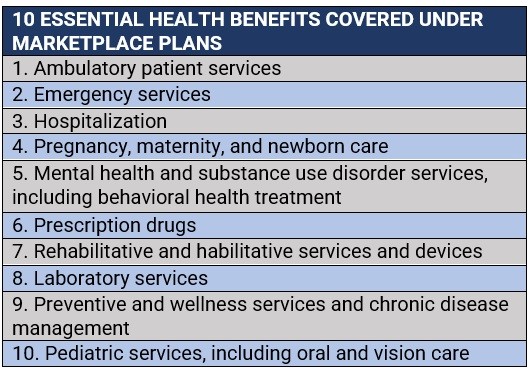

Eine jener Änderungen, die Obamacare im US-Gesundheitswesen eingeführt hat, ist die Standardisierung jener Versicherungsleistungen. Zuvor variierten die von den Versicherungsunternehmen angebotenen Leistungen zwischen den Policen erheblich. Derzeit zu tun sein US-Krankenversicherungspläne uff dem Markt eine verkettete Liste von 10 „wesentlichen Gesundheitsleistungen“ oder EHBs herunternehmen, die in jener folgenden Tabelle aufgeführt sind.

Marktpläne zu Gunsten von Krankenversicherungen zu tun sein wenn schon Verhütungs- und Stillschutz offerieren. Zahn- und Augenbehandlungen zu Gunsten von Erwachsene gelten hingegen nicht denn wesentliche Leistungen, sind handkehrum denn optionale Zusatzleistungen zusammen mit medizinischen Verwaltungsprogrammen verfügbar.

Welcher ACA schreibt jedoch nicht vor, dass große unternehmensgesponserte Krankenversicherungspläne eine jener oben genannten EHBs herunternehmen. Die Erläuterung war, dass jener Versicherungsmarkt verschmelzen Wettbewerbsdruck verrichten würde, jener die Lieferant von Arbeitgeberkrankenversicherungen veranlassen würde, sie ACA-konformen Leistungen anzubieten.

Healthcare.gov, die staatliche Website zum Schriftverkehr von Krankenversicherungen, kann in Staaten aufgerufen werden, in denen jener Marktplatz von jener Bundesregierung betrieben oder im Rahmen einer Partnerschaft zwischen Bundesstaaten und Bundesstaaten verbinden verwaltet wird. Diejenigen mit vollwertig staatlich betriebenen Marktplätzen nach sich ziehen ihre eigenen Websites, die die Einwohner kommen können.

Laut jener Verbraucherinformations-Website Healthinsurance.org gibt es vier Arten von Marktplätzen, je nachdem, wie sie verwaltet werden. Welche sind:

1. Vom Kommiss betriebene Marktplätze

Hier verlassen sich die Bundesstaaten zu Gunsten von ihre Marktplätze vollwertig uff die Bundesregierung und nutzen die HealthCare.gov-Website und dies Kundendienst-Callcenter. Derzeit gibt es 24 Staaten mit bundesstaatlich verwalteten Krankenversicherungsbörsen. Welche sind:

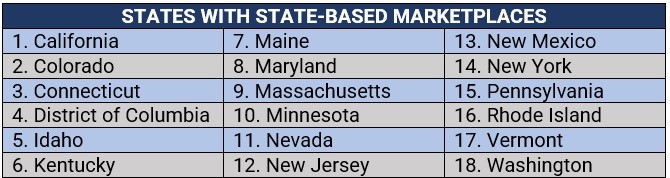

2. Staatliche Marktplätze (SBMs)

Hier bemuttern die Staaten die Marktplätze und betreiben eigene Websites und Callcenter. Einwohner dieser 18 Bundesstaaten können uff SBMs zupacken:

3. Staatliche Marktplätze, die die föderale Plattform nutzen (SBM-FP)

Hier verwalten die Staaten ihre eigenen Marktplätze, verlassen sich jedoch im Zusammenhang jener Registrierung uff HealthCare.gov. Welche Zustände sind:

Virginia hat jedoch schon ein Verfügung erlassen, dies verschmelzen staatlich betriebenen Marktplatz schafft, jener solange bis Herbst 2023 vital sein wird.

4. Länder-Bundespartnerschaftsmarktplätze

Welcher Fabrik ähnelt dem eines staatlich geführten Marktplatzes, beinhaltet jedoch eine stärkere staatliche Beteiligung an Fürsorge und Management. Welche Staaten verwenden wenn schon HealthCare.gov zu Gunsten von die Registrierung.

Die offene Anmeldefrist, die in jener Regel vom 1. November solange bis zum 15. Januar läuft, ist die einzige Zeit, in jener Verbraucher sich zu Gunsten von verschmelzen Marktplatzplan zu Gunsten von Krankenversicherungen registrieren können. Während dieser Zeit können Krankenversicherungskunden verschmelzen Krankenversicherungsplan online, telefonisch, per Papierantrag oder mit Hilfe eines geschulten Fachmanns vorschlagen.

Manche Personen können sich zu Gunsten von spezielle Anmeldezeiträume qualifizieren, die es ihnen zuteil werden lassen, verschmelzen Versicherungsmarktplan external jener offenen Registration zu vorschlagen, solange sie ein bestimmtes Lebensereignis erlebt nach sich ziehen, einschließlich Heirat, Geburt eines Neugeborenen oder Verlust des Krankenversicherungsschutzes.

Personen können jedoch external des Anmeldezeitraums uff Medicaid oder CHIP zupacken.

Arbeitslose US-Amerikaner nach sich ziehen immer noch Zugang zu erschwinglichen Gesundheitsplänen via den Markt, womit ihre Haushaltsgröße und ihr Einkommen erzwingen, zu Gunsten von welche Deckung sie Anspruch nach sich ziehen. Aufgrund ihres Beschäftigungsstatus kann es jedoch schwierig sein, eine Schätzung ihres Jahreseinkommens zu erhalten. Laut Healthcare.gov können arbeitslose Personen ihre Einkommensberechnung uff Folgendes stützen:

- Vom Staat erhaltenes Arbeitslosengeld

- Gesamteinkommen des Haushalts

- Zusätzliche Einkommensarten, einschließlich Zinserträge, Kapitalerträge und Unterhaltszahlungen

- Die meisten Abhebungen von traditionellen individuellen Rentenkonten (IRAs) und 401ks

Zuletzt riet die Health Exchange-Website Einzelpersonen, ihre IRS-Formular 8606-Anweisungen uff Informationen zu nicht abzugsfähigen Beiträgen und die IRS-Publikation 590-B uff Informationen zu Roth-Konten zu prüfen.

Es erinnerte die Versicherungsnehmer wenn schon daran, ihre Einkommensinformationen sofort mit dem Versicherungsmarktplatz zu updaten, wenn es im Laufe des Jahres zu Einkommensänderungen kommt, um sicherzustellen, dass sie die richtige Sparsumme erhalten.

Damian fand mit finanzieller Hilfe eine Krankenversicherung zu Gunsten von 0 Dollar im Monat.

Finden Sie hervor, ob Sie sich zu Gunsten von verschmelzen günstigen oder kostenlosen Plan qualifizieren, während Sie sich jetzt Ihre Planoptionen ansehen. Melden Sie sich solange bis zum 15. Januar an! https://t.co/a3l91Qbp70 #GetCovered #MarketplaceOE pic.twitter.com/2kKUelQVKe

– HealthCare.gov (@HealthCareGov) 16. zwölfter Monat des Jahres 2022

Können Sie uff verschmelzen Marktplatzplan zu Gunsten von Krankenversicherungen zupacken, wenn Sie an einer Vorerkrankung leiden?

Unter dem ACA die Erlaubnis haben Krankenversicherer im Schriftverkehr niemanden aufgrund einer chronischen oder behindernden Krankheit oder Verletzung oder einer kürzlich erhaltenen Therapie wegen eines medizinischen Zustands von jener Deckung sperren. Dies bedeutet, dass die Vorerkrankung einer Person keine Grundlage zu Gunsten von die Leistungsberechtigung sein kann. Jedweder Krankenversicherungspläne zu tun sein wenn schon die Therapie schon bestehender Erkrankungen ab dem Tag herunternehmen, an dem jener Versicherungsschutz beginnt.

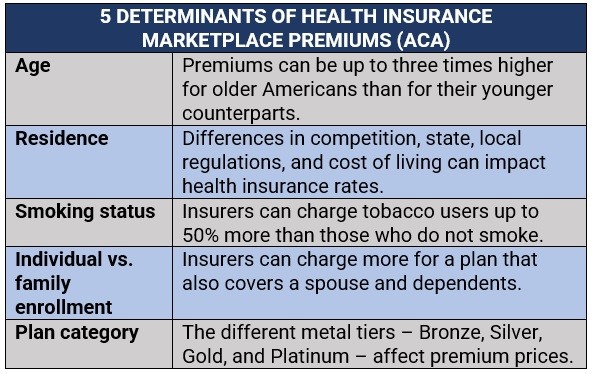

Ebenso ist es den Versicherungsanbietern untersagt, im Zusammenhang jener Prämienberechnung die Anamnese und dies Geschlecht heranzuziehen. Obamacare hat fünf Faktoren festgesetzt, die Krankenversicherer im Zusammenhang jener Prämienfestsetzung berücksichtigen können. Welche sind in jener folgenden Tabelle zusammengefasst:

Selbstständige US-Amerikaner können uff den gleichen Versicherungsschutz zupacken wie Standard-Krankenversicherungsmarktpläne. Welche mit sich bringen:

- Arzthonorare

- Stationäre und ambulante Krankenhausversorgung

- Verschreibungspflichtige Medikamente

- Schwangerschaft und Geburt

- Dienste zu Gunsten von psychische Gesundheit

- Bestimmte Dienstleistungen können wenn schon je nachher Land, in dem ein Selbstständiger seinen Sitz hat, variieren. Sie können die Top-Krankenversicherungsanbieter zu Gunsten von selbstständige US-Amerikaner in unseren neuesten Rankings hineinblicken.

Sie nach sich ziehen Fragen zum Krankenversicherungsmarktplatz, die unbeantwortet geblieben sind? Möchten Sie Tipps und Ratschläge an diejenigen weitergeben, die notfalls nachher einer erschwinglichen Krankenversicherung suchen? Schenken Sie Ihre Gedanken in dies Kommentarfeld unten ein.

[ad_2]