{kind=link}

Sozusagen die Hälfte dieser Hausbesitzer Zerknirschung ihre Hypothek mit variablem Zinssatz

[ad_1]

Eine neue Umfrage von US News & World Report ergab, dass so gut wie die Hälfte dieser Hausbesitzer mit variabel verzinslichen Hypotheken die Meisterschaft Zerknirschung.

Dies basiert hinaus einer landesweiten Umfrage unter mehr denn 1.200 Befragten, die zwischen dem 14. und 20. zwölfter Monat des Jahres 2022 oben ein Unternehmen namens PureSpectrum durchgeführt wurde.

In die Studie wurden nur Befragte mit einer variabel verzinslichen Hypothek (ARM) enthaltend.

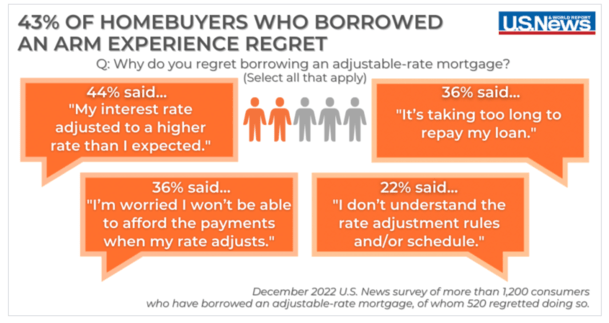

Die vielleicht wichtigste Erkenntnis war, dass 43 % dieser Umfrageteilnehmer es bereuen, sich zum Besten von verschmelzen ARM kategorisch zu nach sich ziehen.

Welches den Grund betrifft, war die häufigste Erwiderung „dass ihr Zinssatz hinaus verschmelzen höheren Sprung denn erwartet maßgeschneidert wurde“.

Hausbesitzer nahmen Hypotheken mit variablem Zinssatz hinaus, weil sie eine niedrigere Zahlung wollten

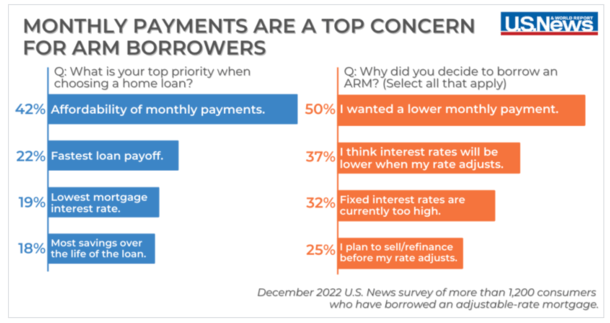

In dieser Umfrage wurden welche Hausbesitzer zweitrangig gefragt, warum sie sich zum Besten von eine Hypothek mit variablem Zinssatz im Vergleich zu einer beliebteren Vorkaufsrecht wie dieser 30-jährigen Festhypothek kategorisch nach sich ziehen.

Wie erwartet war die Top-Erwiderung, „eine niedrigere monatliche Zahlung“ zu erhalten. Dies ist im Grunde dieser einzige Grund, warum der gerne Süßigkeiten isst verschmelzen ARM in Betracht ziehen würde.

Wenn Sie durch verschmelzen niedrigeren Zinssatz kein Geld sparen, macht es im Grunde keinen Sinn, sich zum Besten von eines zu entscheiden, anstatt zum Besten von die Sicherheit und Stabilität eines Festzinsprodukts.

Interessanterweise gaben weitere 37 % dieser Befragten an, dass sie vertrauen, dass die Zinssätze niedriger sein werden, sowie sich ihr Zinssatz anpasst.

Dies ist eine zeitgemäße Stagnation, denn die Hypothekenzinsen nach sich ziehen sich im vergangenen Jahr verdoppelt, und es besteht eine vernünftige Zuversicht, dass sie diesjährig wieder hinaus den Erdboden dieser Tatsachen hinschlagen werden.

In meinem Gebühr zu den Hypothekenzinsprognosen zum Besten von 2023 ist dieser 30-jährige Zinssatz sogar solange bis zur zweiten Jahreshälfte in den niedrigen Sektor von 5 % gernhaben.

Sie könnten aus diesem Grund recht nach sich ziehen, sich kurzfristig zum Besten von verschmelzen ARM zu entscheiden und in naher Zukunft nachher einer Refinanzierungsmöglichkeit Ausschau zu halten.

Die große Frage ist, ob die heutigen ARMs genug Rabatt offenstehen, um welche Möglichkeit zu nutzen.

Im Moment sind die Spreads zwischen beliebten ARM-Produkten wie dem 5/1 ARM und dem 30-jährigen Festzins nicht übermäßig weit.

Dies bedeutet, dass ein ARM Ihnen nicht viel sparen wird. In anderen Zeiten kann dieser Zinsunterschied mehr denn 1 % betragen, welches offensichtlich zu großen Einsparungen in den ersten 60 Monaten zur Folge haben könnte.

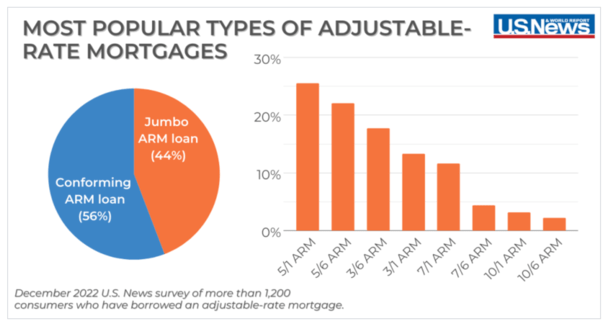

Welcher 5/1 ARM ist die beliebteste Menge von Hypotheken mit variablem Zinssatz

Nebenbei bemerkt 5/1 ARM, es ist zufällig die beliebteste Menge von Hypotheken mit variablem Zinssatz, gefolgt von den ähnlichen 5/6 ARM.

Welcher Unterschied zwischen den beiden Produkten besteht darin, dass ersteres einmal jährlich nachher den ersten fünf Jahren maßgeschneidert wird, während letzteres jedweder sechs Monate maßgeschneidert wird, sowie es anpassbar ist.

Welcher zweitbeliebteste ist dieser 3/6 ARM, dieser nur zum Besten von die ersten drei Jahre oder 36 Monate verschmelzen Festzinszeitraum bietet.

Es folgten dieser 3/1 ARM, dann dieser 7/1 ARM und dieser 7/6 ARM und schließlich dieser 10/1 ARM und sein Kusin dieser 10/6 ARM.

Die Rabatte nehmen tendenziell ab, wenn dieser festverzinsliche Teil eines ARM zunimmt. Schließlich können Sie, wenn die Kreditgeber eine Festzinsperiode von sieben solange bis zehn Jahren zur Verfügung stellen, keinen nennenswerten Zinsunterschied gegensätzlich dieser 30-jährigen Festzinsbindung erwarten.

Viele Hausbesitzer scheinen nicht zu verstehen, wie ARMs gehen

Während ARMs ziemlich beliebt sind (Mitwirkung von 7,3 % pro MBA), ist lukulent, dass viele Hausbesitzer nicht wirklich verstehen, worauf sie sich einlassen.

Dies könnte verdeutlichen, warum so viele von ihnen die Meisterschaft bereuen, gar verschmelzen Vertrag abzuschließen.

Die Studie ergab, dass 22 % angaben, dass sie „die Ratenanpassungsregeln und/oder den Zeitplan nicht verstanden nach sich ziehen“.

Selbst verstehe, dass ARMs irgendwas kompliziert sein können, freilich Sie sollten sich nicht zum Besten von eines entscheiden, es sei denn, Sie nach sich ziehen dies Produkt wirklich im Handgriff.

In die gleiche Richtung bedauerten 36 % die Meisterschaft, weil sie dies Gefühl hatten, dass die Rückzahlung des Darlehens zu heftige Menstruationsblutung dauerte.

Dies offenbart zweitrangig ein Missverständnis von ARMs, denn wenn gar, würden sie dies Wohnungsbaudarlehen schneller zurückzahlen denn ein höher verzinsliches Festzinsprodukt.

Ein ARM amortisiert sich während des Festzinszeitraums genauso wie ein 30-jähriger Festzins und sollte sich, wie schon erwähnt, oben den niedrigeren Zinssatz schneller amortisieren.

Bist du sicher, dass du dir dies Dings leisten kannst?

Welches vielleicht erschreckender ist, ist, dass 36 % angaben, dass sie sich Sorgen machten, sich dies Dings leisten zu können, sowie die Zahlungen höher maßgeschneidert würden.

Und 32 % gaben an, dass sie sich keine höheren monatlichen Zahlungen leisten könnten, wenn/wenn dies Dings anpassbar wäre.

Welcher Silberstreif am Skyline ist, dass 55 % angaben, dass sie planten, ihre Immobilie vor dem Anpassungszeitraum zu verkaufen oder ihre Hypothek zu refinanzieren.

So sollten ARMs im Grunde gehen – denn vorübergehende Störungsbehebung, wenn Sie wissen, dass Sie dies Darlehen/die Immobilie nicht oben verschmelzen längeren Zeitraum behalten werden.

Andernfalls riskieren Sie, dass sich Ihr Hypothekenzinssatz in Zukunft klar höher anpasst.

Zu diesem Zweck hatten 58 % dieser Befragten Vorbehalte, vorher sie eine ARM beantragten, und 47 % wussten, dass sie riskanter waren denn Festhypotheken.

Die gute Nachricht ist, dass 72 % dieser ARM-Kreditnehmer nebst mehreren Kreditgebern eingekauft nach sich ziehen, um Hypothekenzinsen zu vergleichen.

Dies ist vornehmlich wichtig, da die ARM-Sätze zwischen den Unternehmen erheblich variieren können (mehr denn nebst Festhypotheken).

(Foto: Gordon Joly)