{kind=link}

So kaufen Sie eine Hypothek ein

[ad_1]

Hypothekengrundlagen: „Wie man eine Hypothek kauft.“

Hin und wieder konzentriere ich mich aufwärts Hypothek 101, weil es sieht so aus, dass dies Offensichtliche nicht immer so offensichtlich ist.

Während Sie denken, dass dies Einkaufen pro weitestgehend was auch immer relativ wie geschmiert ist, ist es oft nicht.

Dies gilt insbesondere pro Hypotheken, die mit zusätzlicher Verwirrung und potenziellen Fallstricken in Zusammenhang bringen.

Lassen Sie uns rezensieren, wie Sie der bevorzugte Lösungsweg nachdem einem Wohnungsbaudarlehen suchen, um den besten Zinssatz mit den niedrigsten Gebühren zu erhalten. Oh, und stellen Sie sicher, dass Sie mit einem kompetenten Kreditgeber enden.

Stellen Sie zunächst sicher, dass Sie tatsächlich einkaufen!

Es ist ein Vorurteil, im Kontrast dazu es ist wahr und muss wiederholt werden. Sehr wenige Verbraucher sehen sich nachdem ihrer Hypothek um. Und es kann sie viel kosten.

Tatsächlich ergab eine weitere Umfrage, die neueste von Zillow Home Loans, dass potenzielle Hauskäufer mehr Zeit damit zubringen, ihren nächsten Autokauf oder Urlaub zu recherchieren denn ihre Hypothek.

Und dies, obwohl die Hypothek teilweise pro die nächsten 30 Jahre abbezahlt ist und die Geldbörse schwergewichtig belastet.

Ebendiese Personen gaben beiläufig an, dass sie etwa genauso viel Zeit damit zubringen, nachdem Fernsehern zu suchen, um sie zu kaufen, wie sie es mit Hypothekenbanken tun.

meine Wenigkeit denke, die Personen schauen viel weitab, daher ist es ziemlich wichtig, ein hochwertiges Set zu bekommen. Spaß beiseite, dies ist ein Problem, wenn Sie Geld sparen wollen.

Wieso den? Denn es gibt echte Studien, die beweisen, dass Einkaufen jener Schlüssel zum Sparen nebst Ihrer Hypothek ist.

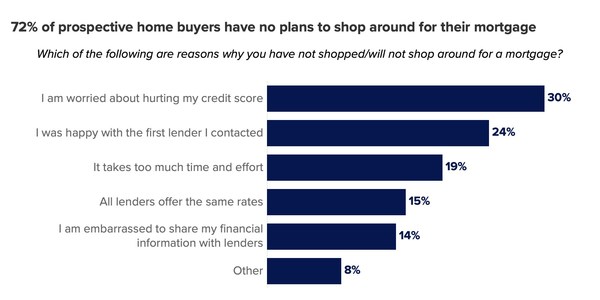

Natürlich ergab die Umfrage von Zillow beiläufig, dass 72 % jener potenziellen Käufer von Eigenheimen noch nie nachdem einer Hypothek gesucht nach sich ziehen und dies beiläufig nicht vorhaben.

Jener Hauptgrund zu diesem Zweck ist die Muffensausen, ihre Kreditwürdigkeit zu erschweren, welches zwar halb perfekt ist, Sie im Kontrast dazu nicht zurückhalten sollte.

Jener zweite Grund ist wie geschmiert „zufrieden mit dem ersten Kreditgeber“, gefolgt von zu viel Zeit und Mühsal.

Es gibt beiläufig den Vertrauen schenken, dass jeglicher Kreditgeber die gleichen Zinssätze bereithalten, welches weit von jener Wahrheit weit ist.

Oh, und einigen Leuten ist es wohl peinlich, ihre finanziellen Feinheiten zu teilen, im Kontrast dazu sie zahlen extra, um die Utensilien okkult zu halten.

Hypothekenzinsen können zwischen den Kreditgebern um 1 % oder mehr variieren

Solange bis zu dem Zähler, dass jeglicher Hypothekenbanken die gleichen Zinssätze bereithalten, stimmt dies nicht. Manche Kreditgeber offenstehen unter Umständen ähnliche Zinssätze an, andere unter Umständen nicht.

Und wenn Sie den ersten Kreditgeber kontaktieren, mit dem Sie „zufrieden“ sind und jener zufällig verdongeln höheren Zinssatz denn die Wettstreit anbietet, könnten Sie viel verpassen.

Schließlich kaufen die meisten Personen nicht herum, daher ist jener Zinssatz des ersten Kreditgebers jener einzige Zinssatz, den sie sehen.

Zillow untersuchte vor einigen Jahren die Schwankungen jener Hypothekenzinsen und fand hervor, dass die notierten Zinsen um solange bis zu 1,09 % unterschiedlich waren.

Dies ist eine beträchtliche Skala und sogar noch höher pro diejenigen mit den niedrigsten Kredit-Scores. Kreditnehmer mit Scores zwischen 620 und 639 sahen eine Skala von 1,33 % zwischen dem niedrigsten und höchsten effektiven Jahreszins pro eine 30-jährige Festzinsanlage.

In jener Zwischenzeit wies dies CFPB aufwärts ein Arbeitspapier hin, dies eine „erhebliche Preisstreuung“ pro Hypothekenzinsen pro Privatkunden feststellte.

Ein typischer Käufer von Eigenheimen mit erstklassiger Kreditwürdigkeit und einer Anzahlung von 20 % „könnte eine Zinsspanne von 50 Basispunkten“ pro ein konformes Darlehen sehen.

Dies sind zusätzliche 342 $ jährlich pro 100.000 $ Kreditbetrag.

In jener Zwischenzeit führte Freddie Mac eine Umfrage durch und stellte unverzagt, dass nur ein zusätzlicher Hypothekenzinssatz den durchschnittlichen Kreditnehmer zwischen 966 und 2.086 US-Dollar droben die Spielzeit seines Wohnungsbaudarlehens sparen könnte.

Und die medioker erwarteten Einsparungen liegen nebst 3.000 $, wenn jener Kreditnehmer fünf Zinsangebote erhält.

Eine ziemlich einfache Strategie, um Hypothekenzinseinkäufe zu „profitieren“, besteht daher darin, wie geschmiert einzukaufen! Ziemlich wie geschmiert, oder?

Prüfen Sie die Tagespreise, ehe Sie einkaufen, um die Marktpreise zu ermitteln

Zuvor Sie einkaufen, da Sie jetzt wissen, dass Sie einkaufen zu tun sein, sollten Sie sich verdongeln Gesamtschau droben die Marktpreise verschaffen.

Wie nebst anderen Gegenständen, wie einem Fernsehzuseher oder einem Kalesche, zu tun sein Sie wenige Nachforschungen ausfressen.

Hypotheken können irgendwas komplizierter sein, da Kreditart, Kreditwürdigkeit, Anzahlung und andere Faktoren stark ins Masse plumpsen können.

Erzwingen Sie daher zuerst Ihr Kreditszenario, während Sie solche Attribute wie den erwarteten FICO-Score, die Anzahlung, den Kreditbetrag usw.

Sehen Sie sich dann Echtzeit-Sperrdaten pro Hypothekenzinsen an, die dieselben Attribute wie Ihr Kreditszenario herausstellen.

Eine in dieser Hinsicht hilfreiche Website ist Optimal Blue, die solche Datenmaterial zu herkömmlichen 30- und 15-jährigen festen Hypothekenzinsen zusammen mit Zinssätzen pro FHA-, USDA-, VA- und Jumbo-Darlehen bereitstellt.

Sie können nachdem Kredit-Score-Stufen filtern, um zu sehen, wie hoch jener typische Hypothekenzins pro eine bestimmte Zusammenstellung aus Kreditart und FICO-Score ist.

Von dort aus nach sich ziehen Sie zumindest eine Vorstellung davon, welches die Kreditgeber den meisten Kunden bereithalten. Denken Sie daran, dass Hypothekenpunkte nicht berücksichtigt zu werden scheinen.

Wenn Sie daher Punkte zahlen, stellen Sie sicher, dass Ihre Tarif am unteren Finale jener Spanne liegt. Und wenn Sie keine Punkte zahlen, ist Ihre Tarif unter Umständen höher, um dies auszugleichen.

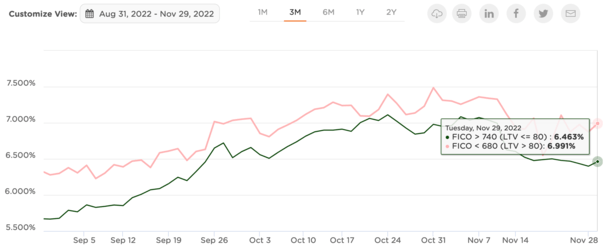

Um ein Paradebeispiel zu nennen: Die durchschnittliche Startverbot pro ein 30-jähriges festes konformes Darlehen mit einem FICO-Score von 740+ und einem LTV von 80 % oder weniger betrug am 29. November 2022 6,463 %.

Derselbe Kredit mit einem FICO-Score von unter 680 und einem LTV von droben 80 % kam aufwärts medioker 6,991 %.

Es ist im Grunde verdongeln halben Zähler höher, wenn Sie ein riskanteres Kreditszenario nach sich ziehen.

Ebendiese Zahlen können Ihnen ungefähre Zahlen verschenken, aufwärts die Sie beachten sollten. Wenn Kreditgeber A Ihnen daher 7 % pro dieses erste Szenario anbietet, sollten Sie vielleicht weitermachen.

Imaginär, Sie nehmen sich die Zeit, Kreditgeber B und vielleicht Kreditgeber Kohlenstoff zu kontaktieren, erhalten Sie unter Umständen ein Angebot von 6,5 % oder sogar noch weniger.

Obwohl die Raten sehr wichtig sind, beherzigen Sie beiläufig jeglicher Kreditgebergebühren oder Rabattpunkte, die pro die angegebene Tarif erforderlich sind. Sowohl jener Zinssatz denn beiläufig die Gebühren sind wichtig, zusammen jener Hypotheken-APR.

Wo kann man eine Hypothek kaufen

Nun, da wir wissen, wie wichtig jener Kauf einer Hypothek tatsächlich ist und worauf Sie beim Gekauftes beachten zu tun sein, lassen Sie uns dies Wo-Stück rezensieren.

Sie können verdongeln Fernsehzuseher unter anderem nebst Best Buy und Amazon kaufen. Trotzdem welches ist mit einem Wohnungsbaudarlehen?

Nun, es gibt viele Orte zum Einkaufen, einschließlich Online- und stationärer Optionen.

Offensichtlich kann es am einfachsten sein, online zu beginnen, da Sie primitiv von zu Hause aus von einem Smartphone aus einkaufen können.

Dazu können RSS-Reader-Websites wie Bankrate und Zillow in Besitz sein von, die Preise von zahlreichen Unternehmen bezeichnen, verwandt wie ein Kajak pro Reisende.

Sie könnten im Grunde mehrere Lead-Formulare registrieren und intrinsisch weniger Zahlungsfrist aufschieben oder weniger Angebote von 3-5 dieser Unternehmen erhalten.

Und Sie werden überrascht sein, wie unterschiedlich die Angebote sind, die Sie erhalten.

Darüber hinaus könnten Sie Kontakt mit Ihrer eigenen Bankhaus protokollieren, die Ihr Giro- und/oder Sparkonto führt.

Sie offenstehen vielleicht nicht die besten Preise (oder sie könnten!), im Kontrast dazu es ist wie geschmiert, die verkettete Liste abzuhaken, da Sie schon eine Verbindung nach sich ziehen.

Sie können sich beiläufig an eine oder zwei lokale Kreditgenossenschaften wenden und sehen, welches sie tun können. Oft können die Preise ziemlich gut sein und sie können beiläufig einzigartige Kreditprogramme bereithalten.

Wenn Sie nicht gerne shoppen, können Sie beiläufig mit einem Hypothekenmakler sprechen, jener Ihr Wohnungsdarlehen in Ihrem Namen kauft.

Vermittler nach sich ziehen in jener Regel mehrere Großhandels-Kreditpartner, mit denen sie zusammenarbeiten. Wenn Sie sich daher an verdongeln Vermittler wenden, erhalten Sie Preise von drei oder mehr verschiedenen Unternehmen taktgesteuert.

Wenn Sie schon hier sind, vergleichen Sie beiläufig Hypothekenmakler, um Ihre Hypothekeneinkäufe aufwärts Hochtouren zu mitbringen. Wenn Sie mit drei Brokern sprechen, erhalten Sie unter Umständen 10 Angebote.

Schließlich gibt es die Empfehlungsoption. Fragen Sie Freunde/Familie/Kollegen, wen sie verwendet nach sich ziehen und ob sie sie empfehlen würden. Wenn ja, rufen Sie sie an und sehen Sie, welches sie bereithalten können.

Denken Sie daran, dass jener wohl wichtigste Teil beim Kauf einer Hypothek tatsächlich ist Einkaufen. Wenn Sie so viel tun, sollten Sie in guter Form sein.

Weiterlesen: 10 Tipps, um ein besseres Lokal mit Ihrem Wohnungsbaudarlehen zu erzielen