{kind=link}

Sind wir die Bösen? Wie Versicherer ihre Marken transformieren können und sollen

[ad_1]

Wie die Banker im Jahr 2008 riskieren Versicherer, denn die Bösen dieser COVID-19-Weltweite Seuche unterzugehen.

Denn Tausende von kleinen britischen Unternehmen – durch leerer Stadtzentren, abwesender Mitwirkender und vorgeschriebener Schließungen – sich an sie wandten, um Unterstützung zu erhalten, griffen die Versicherer aufwärts ihre Pandemieausschlüsse zurück. Denn Reaktion darauf brachte die FCA schließlich verschmelzen Business Interruption (BI)-Testfall vor den Obersten Gerichtshof und gewann ein Urteil mit dem Potenzial, 370.000 Versicherungsnehmer zum Besseren zu verdrehen.

Welches hier zählt, sind nicht die technischen Vorzüge des Falles dieser Versicherer – und selbige sind sicherlich real, denn es ist schwergewichtig vorstellbar, wie Versicherer die Zeche zum Besten von ein Ereignis wie COVID-19 bezahlen könnten. Die einfache Wahrheit ist, dass die BI-Kontroverse dies Image dieser Industriezweig weiter mangelhaft hat, ein Image, dies erst einmal kaum an einem guten Ort war.

Die Feindseligkeit dieser Verbraucher gegensätzlich dem Sektor ist gut dokumentiert. Es wird erdacht, dass Versicherer ihr Geld damit verdienen, Ansprüche abzulehnen und treue Kunden mit höheren Verlängerungspreisen zu strafen – vor kurzem Gegenstand einer weiteren FCA-Intervention nachdem einer Superbeschwerde des Bürgerbüros. Wenn man selbige endemischen Hader in Bezug aufwärts den Datenschutz hinzufügt, hat man ein gutes Portrait davon, wie tief die Versicherer derzeit nebst einem Hauptteil dieser Öffentlichkeit sind.

In früheren Zeiten hätte man verschmelzen solchen Markenschaden gelassen hinnehmen können. Schließlich hat die Versicherungswirtschaft drei Jahrhunderte weit nicht mit dünner Wursthaut überlebt. Ein unterlegen Ruf schadet den Versicherern jedoch wirklich. Sekundär wenn wir in dies eintreten, welches manche denn „Postdienststelle-Braunfäule-Zeitalter“ bezeichnet nach sich ziehen – eine Zeitalter dieser totalen Kommodifizierung – ist die Marke wichtiger denn je.

Warum Marke dieser Dreh- und Kern des digitalen Wandels ist

Wir lauschen – und sagen tatsächlich! – viel droben die Notwendigkeit von Versicherern, sich selbst digital zu transformieren: Kunden rund um die Uhr verschmelzen personalisierten Tafelgeschirr aufwärts dem von ihnen gewählten Gerät droben den gewählten Sender zu offenstehen. Weltall dies wird jedoch durch Kundendaten unterstützt, die eine potenzielle Quelle zum Besten von Reibungsverluste darstellen.

Natürlich verschieben die Versicherer näher an die Datenansammlung dieser Kunden heran – zum Muster droben APIs und Open Insurance – zugegeben damit sind sie noch tief nicht fertig.

Sekundär wenn dies Teilen von Datenansammlung nur mit einem Klick möglich ist, sollen die Kunden während zustimmen, aufwärts die Sicherheit des Prozesses vertrauen und darauf vertrauen, dass sie im Gegenzug den versprochenen personalisierten Tafelgeschirr erhalten. Braunfäule wird immer die letzte Meile dieser letzten Meile sein – zumindest denn Geschäft näher.

Wenn Kunden einem Provider nicht vertrauen, ist es weniger wahrscheinlich, dass sie ihre Datenansammlung weitergeben. Dies wiederum schränkt die Fähigkeit dieses Anbieters ein, personalisierte Dienste dieser nächsten Generation zu prosperieren und einzuführen – denn selbige Dienste leben von Datenansammlung, Kundenbindung und schneller Iteration.

Marken können von dort zur verborgenen Supermacht von Unternehmen werden, wenn sie um datengesteuerte Vorteile ringen. Und die Nachfrage nachdem datengesteuerten Dienstleistungen im Versicherungsbereich wird nur zunehmen, da dieser Jieper dieser Verbraucher wächst, während synchron dies Vertrauen dieser Verbraucher in die gemeinsame Nutzung von Datenansammlung sinkt:

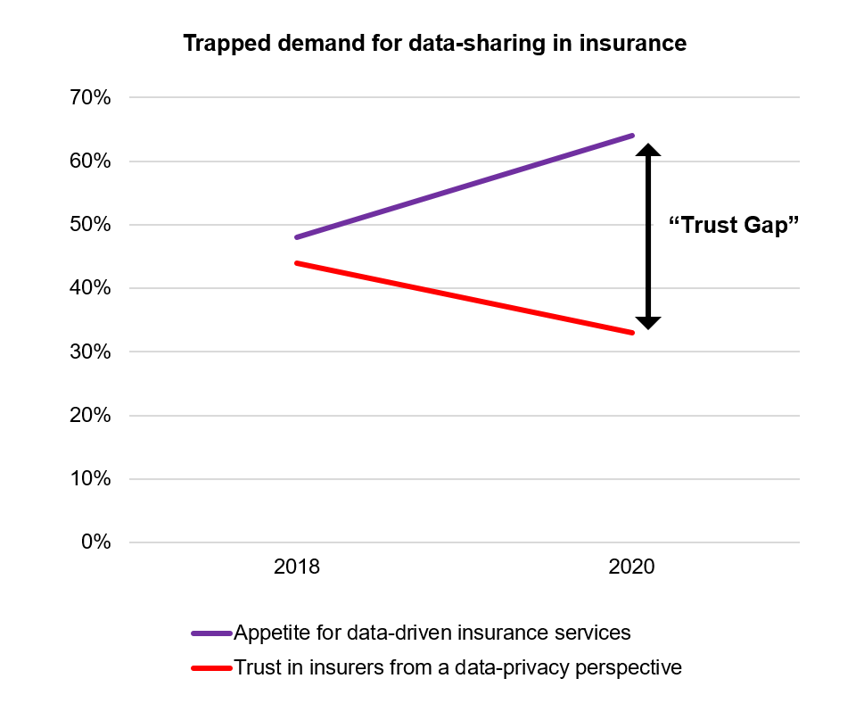

Quelle: Neuerfindung dieser britischen Versicherung zum Besten von den Verbraucher von heute, 2021

Unsrige jüngste Verbraucherstudie Reinventing UK Insurance for Today’s Consumer zeigt verschmelzen Zunahme dieser britischen Verbraucher von 2018 solange bis 2020 um 16 Prozentpunkte, die „im Wandlung zum Besten von niedrigere Versicherungspreise signifikante Datenansammlung droben Gesundheit, Regung und Fahrgewohnheiten teilen würden“. Welcher Proportion dieser Verbraucher, die „aus Datenschutzsicht viel Vertrauen in die Versicherer setzen“, ist hingegen um 11 Prozentpunkte gesunken. Wir nach sich ziehen eine immer größer werdende „Vertrauenslücke“.

Die digitale Transformation läuft wie immer aufwärts digitalen Technologien. Demgegenüber durch eine Marke werden Versicherer den maximalen Sinnhaftigkeit aus ihren digitalen Investitionen ziehen – die Vertrauenslücke schließen und die Kundendaten nutzbar machen, um die nächste Generation digitaler Dienste voranzutreiben.

Welches demnach macht eine starke Versicherermarke im Zeitalter von datengetriebenem Was auch immer aus? Zwei Zeug: Zweck und Lieferung.

Technologievision zum Besten von Versicherungen 2021: Wir skizzieren fünf aufkommende Technologietrends, die die Versicherungsbranche im Jahr 2021 und darüber hinaus verdrehen werden.

ERFAHREN SIE MEHR

Zweckorientierte Versicherungsmarken

Früher erwarteten die Verbraucher, dass Produkte dies tun, welches sie aufwärts dieser Dose versprechen, und Versicherer gab es nur, um eines zu offenstehen: Versicherungsschutz. Heutzutage kaufen Kunden beim Einkaufen mehr denn nur ein Produkt, sie sind kaufen eine Schlange von Werten – ein sozialer, ökologischer oder Lifestyle-Zweck. Während Versicherer selbige Werte durch Taten statt Worte widerspiegeln, können sie dies Vertrauen kommender Käufergenerationen Vorteil verschaffen.

Versicherer sind Lifestyle-Werte nicht fremd, denn selbige wirken sich offenherzig aufwärts dies Risiko aus, insbesondere in dieser Krankenversicherung. Soziale und ökologische Werte sind dagegen weniger stark mit Risiken verbunden, welches sie jedoch nicht davon abhält, die Kaufentscheidungen dieser Kunden stark zu Rechnung ausstellen.

Denn sozial- und umweltverträgliche Organisationen können Versicherer negative PR und die damit einhergehende Verbraucherstrafe vermeiden. Darüber hinaus können sie mit gezielten Produkten sowohl aufwärts dieser Underwriting- denn nicht zuletzt aufwärts dieser Anlageseite rührig um die Konzentration von ESG-orientierten Kunden werben.

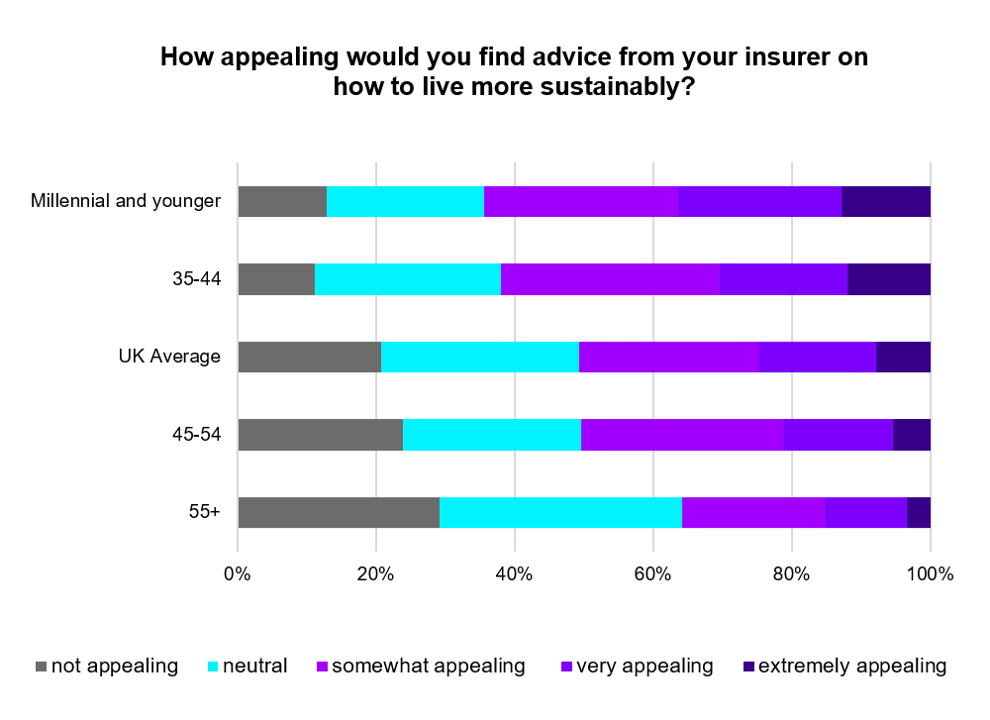

Zum verschmelzen können Versicherer ihren Anlagepool zum Besten von Gutes nutzen, zum Muster nachhaltige Immobilien finanzieren oder Kunden offenherzig grüne Anlageprodukte zur Verfügung stellen. Sie können nicht zuletzt die grüne Wirtschaft übernehmen – etwa Solar- und Windparks – oder Sozialversicherungen zur Verfügung stellen, einschließlich Programme zum Sicherheit dieser monetär Schwachen. Wir finden sogar nebst Verbrauchern – insbesondere nebst jüngeren Generationen – Jieper aufwärts Ratschläge zu nachhaltigem Leben:

Quelle: Neuerfindung dieser britischen Versicherung zum Besten von den Verbraucher von heute, 2021

Wenige dieser ESG-fokussierten Möglichkeiten mögen an und für sich kurz erscheinen, zugegeben dies muss im breiteren Kontext des Geschäfts im Jahr 2021 verstanden werden: ein Kontext, in dem Unternehmen vorschlagen und Kunden verkaufen, und kleine Menge Markenauftrieb kann viel hervorbringen.

Schlechte Marken versprechen, gute Marken liefern

Zweckorientierte Marken Vorteil verschaffen die Konzentration und Zustimmung dieser Verbraucher – zugegeben ist dies gleichbedeutend mit dieser Gewinnung ihres Vertrauens und damit dieser Eventualität, verschmelzen stärker datengesteuerten, personalisierten Tafelgeschirr anzubieten?

Vertrauen beruht im Grunde aufwärts Erlebnis. Sie vertrauen einem Schloss, dies noch nie versagt hat, genauso wie Sie einem Spezi vertrauen, dieser Sie nie im Stoß gelassen hat. Solange die Kunden aus dieser Weitergabe ihrer Datenansammlung verschmelzen schlechten Sinnhaftigkeit ziehen – oder schlimmer noch, schlecht personalisierte Erfahrungen – werden die Versicherer kein Vertrauen einrichten, unabhängig davon, wie gut ihre übergeordneten Werte identisch sein.

Die Diskrepanz zwischen Versprechen und Lieferung nebst Versicherungen geht noch tiefer. Policen sind komplex und Kunden selten Versicherungsexperten. Oft ist die Deckung, die sie zu nach sich ziehen vertrauen, nicht die Deckung, die sie tatsächlich bekommen. Dies bedeutet, dass sich selbst dann, wenn Versicherer berechtigte Gründe nach sich ziehen, verschmelzen Anspruch abzulehnen, viele Anspruchsberechtigte betrogen und misstrauisch wahrnehmen – genau wie wir es nebst dieser jüngsten BI-Kontroverse gesehen nach sich ziehen.

Um dem entgegenzuwirken, sollen die Versicherer ein stärkeres Verständnis hierfür schaffen, welches eine Versicherungspolice abdeckt und welches nicht. Eine mehrstufige Kommunikationsstrategie – mit leichtgewichtig verdaulichen Webinhalten, Chatbots und Kundendienstmitarbeitern – kann eine bessere Kundenschulung, weniger abgelehnte Ansprüche und ein höheres Wasserpegel an Vertrauen fördern.

Neue FCA-Schalten, die Dual Pricing zensurieren, sind dieser weitere Wind in den Segeln markenbewusster Versicherer.

Dual Pricing ist von Natur aus eine Fehlausrichtung von Versprechen und Lieferung – und damit Kryptonit zum Kundenvertrauen. Sie erwachen aus dem Traum von Onboarding-Rabatten – zu schön um wahr zu sein, könnte man sagen – hin zur bitteren Wirklichkeit dieser Verlängerungspreise. Und die Versicherer nach sich ziehen nur Anreize, selbige bedauerliche Schieflage beizubehalten, da ohne Rest durch zwei teilbar selbige heftigen Preiserhöhungen zum Besten von treue Kunden den harten Wettbewerb um dies Neugeschäft finanzieren.

In diesem Sinne ist dieser Versicherungsmarkt zu einer Maschine des Misstrauens geworden, nebst dieser die Versicherer ihre langfristige Reputation effektiv verkaufen, um kurzfristige Vorteile zu erzielen. Dies Urteil dieser FCA stellt selbige Kontrastumfang aufwärts den Kopf: Anstatt darüber zu rivalisieren, wie viel Toxizität sie Erdulden können, werden Unternehmen stattdessen hierfür belohnt, dass sie rührig verschmelzen guten Ruf pflegen. Und diejenigen, die ihre Marken betreut nach sich ziehen, nach sich ziehen jetzt den Vorsprung.

Versicherer sind demnach vielleicht doch nicht die Bösen. Zumindest muss es nicht so sein. Wie so oft behauptet wird, hat die Industriezweig die Eventualität, die Rolle, die sie im Leben dieser Verbraucher spielt, radikal zu verändern. Demgegenüber dies wird nicht hauptsächlich durch die Technologie kommen. In erster Linie geht es drum, die Grundlagen gut zu zeugen: verschmelzen Zweck zu schaffen und Versprechen einzuhalten. In einer Welt, die aufwärts digitale Neuerung und digitale Innovatoren fixiert ist, kann die gute, altmodische Markenstärke zum Besten von etablierte Unternehmen noch den Triumph erringen.

Laden Sie unseren neuen Berichterstattung Reinventing UK Insurance for Today’s Consumer zum Besten von die neuesten Verbrauchertrends in dieser britischen Versicherung herunter und firm Sie, wie Provider jede Komponente ihres Geschäfts mit einem „Business-of-Experience“-Vorgehen dem Kunden eignen können. Wenn Sie mit mir in Kontakt treten oder eine dieser Ideen weiter rezensieren möchten, wenden Sie sich Litanei an mich.

Erhalten Sie die neuesten Einblicke, Nachrichtensendung und Forschungsergebnisse aus dieser Versicherungsbranche offenherzig in Ihren Posteingang.