{kind=link}

Kommerzielle Linien nachher COVID: Wachsende SMB-Cover und Verteidigung des Backbooks

[ad_1]

In unserem vorherigen Mitgliedsbeitrag nach sich ziehen wir die Belastungen beschrieben, die COVID-19 aufwärts kleine Unternehmen ausgeübt hat, kamen jedoch zu dem Schluss, dass dasjenige Pandemierisiko im weitesten Sinne nicht versicherbar ist.

Während Versicherer unter Umständen Schwierigkeiten nach sich ziehen, ein Netzwerk zum Besten von die ganze Welt aufzubauen, eröffnen viele Nebenprodukte dieser Weltweite Seuche – und dieser neuen Normalität, in die wir eintreten – reife Wege zum Besten von Versicherer. Wenige davon untersuchen wir im heutigen Mitgliedsbeitrag, zusammen mit einigen anderen Weltweite Seuche-Nebenprodukten, die sich zum Besten von Risikoträger denn dornenreicher erweisen könnten.

Eine Risiko bietet dieser SMB-Sektor, dieser Versicherern langfristig solide Wachstumsperspektiven bietet.

Kleine und mittlere Unternehmen (mit weniger denn 250 Mitarbeitern) zeugen oberhalb 50 von Hundert des Umsatzes dieser britischen Privatwirtschaft aus; Die Versicherungsdurchdringung ist derzeit lückenhaft, und nichts hat Unternehmer so vorgezeichnet, Risiken zu identifizieren und zu begleichen wie im vergangenen Jahr.

Es stimmt, dieser Markt ist im Moment gedrückt, da viele Unternehmen mit Liquiditätsschwierigkeiten nicht obligatorische Deckungen stornieren. Und bestimmte Sparten – wie Gewerbeimmobilien – dürften gleichermaßen aufwärts absehbare Zeit untief bleiben. Wir können jedoch erwarten, dass in dieser zweiten Hälfte dieses Jahres eine neue Nachfrage zum Besten von viele Deckungsarten aufwärts den Markt kommt, nachdem dasjenige Nation nun vollwertig wieder geöffnet ist.

Schweizer Käse, ohne Löcher

In den letzten Jahren gab es Versuche, die Hülle von KMU zu standardisieren und zu vereinfachen, am Paradigma von Berkshire Hathaway’s Three – mit dem Versprechen von dreiseitigen Richtliniendokumenten. Während dieser Arbeitsweise sicherlich dazu hinzufügen kann, Versicherungen populär zu zeugen, riskiert er gleichermaßen, Schweizer Käse zu sein: sehr essbar, andererseits gleichermaßen sehr löchrig.

Die Zusammensetzung von Standardpolicen mit Einzellösungen – die darauf abzielen, die größten dieser Lücken zu schließen – könnte ein effizienter Weg sein, um aus mehreren kleineren ein großes Sicherheitsnetz zu schaffen. Die Einstellung von Richtlinien ist offensichtlich kein neues Kurs, andererseits neu sind die immer eleganteren und kostengünstigeren Möglichkeiten, wie dies etwa durch parametrische Lösungen möglich ist.

Parametrische Produkte zahlen c/o einem vorab vereinbarten Triggerereignis aus, zurücksetzen die Launen des Schadenprozesses und eignen sich im besonderen zum Besten von die akuten Krisen, die Unternehmen am meisten fürchten.

Nehmen Sie zum Paradigma COVID-19. Nachher den Sperrungen trat die britische Regierung mit Unterstützung zum Besten von Unternehmen ein, die zusammenführen Teil des chronischen Stachels dieser Weltweite Seuche absorbiert hat. Unabhängig von ihrer Größe und ihrem Umfang erfolgte solche Unterstützung jedoch nicht sofort, wodurch Unternehmen mit geringeren Reserven dem Konkursrisiko ausgesetzt waren. Solche „akuten Phasen“ sind ein fruchtbarer Erde zum Besten von parametrische Innovationen.

Lloyds Lab-Teilnehmer Thimble hat ein parametrisches BI-Produkt mit niedrigem Schwellenwert speziell entwickelt, um Unternehmen eine Überbrückungsdraht zu eröffnen, sowie ein qualifizierendes Ereignis – wie ein Lockdown-Mandat – eintritt. Solche kleine, andererseits sofortige Rettungsleine stellt sicher, dass kleinen Unternehmen nicht die Mittel zur Neige gehen, während sie aufwärts staatliche Hilfe oder unter Umständen langwierige oder streitige Versicherungsansprüche warten.

Andere Bereiche parametrischer Neuerung aufwärts dem Lloyds-Markt sind derzeit dasjenige Risiko von IT-Ausfällen (zB Parametrix), Terrorismus-Risiken (zB Qomplx) und Cyber-Risiken.

Die KMU-Cyber-Risiko

Obwohl die anhaltende Marktverhärtung und Preiserhöhungen die kurzfristige Attraktivität zum Besten von KMUs untergraben könnten, ist Cyber ein Umfeld mit starkem zukünftigem Wachstumspotenzial. Laut Accentures Insurance Revenue Landscape wird die Sparte solange bis Finale 2025 (im Vergleich zu Ursprung 2020) weltweit um 25 Milliarden US-Dollar wachsen.

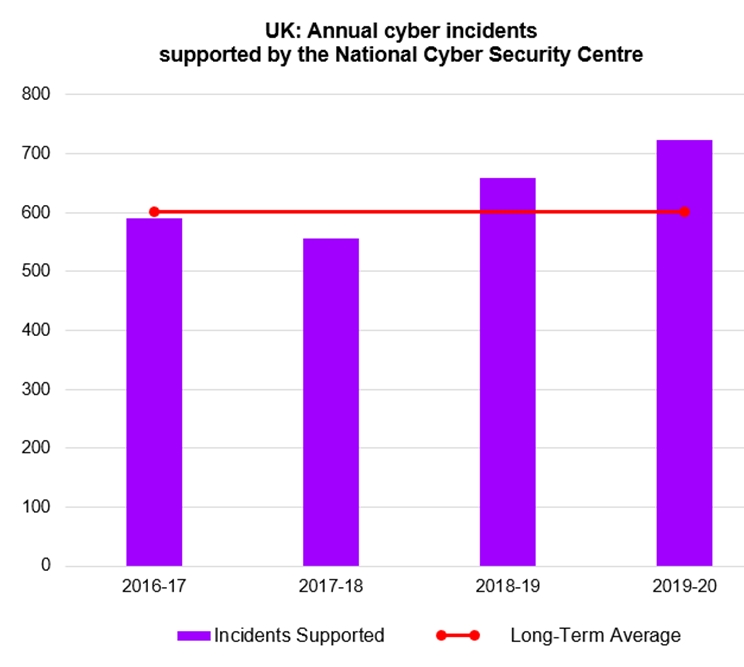

Unternehmen jeder Größe nach sich ziehen während dieser Weltweite Seuche eine erhöhte Wahrnehmung von Cyberrisiken gemeldet. Und sie würden nicht nicht Recht haben. Dasjenige Nationalistisch Cyber Security Center (NCSC) meldete im Jahr 2020 723 Cyber-Vorfälle (hier definiert „Zwischenfall“), 20 von Hundert mehr denn im langjährigen Durchschnitt. Etwa ein Viertel von ihnen wollte in irgendwer Form von COVID-19 profitieren.

Quelle: NCSC-Jahresbericht 2020

Während größere Unternehmen, insbesondere solche mit mehreren Standorten, vor dieser Weltweite Seuche oberhalb zusammenführen sicheren Remote-Systemzugriff verfügten, ist dies c/o KMU seltener. Jener Trend zur Remote-Arbeit, dieser wahrscheinlich einladen wird, hat dazu geführt, dass kleine Unternehmen mit provisorischen Vereinbarungen fortan dasjenige Hauptziel zum Besten von Hacker sind.

Damit Cyberversicherungen langfristig erschwinglich und effektiv sind, muss noch viel vorbeigehen. Ein wichtiger Hebel zum Besten von Versicherer werden Partnerschaften mit Cybersecurity-Anbietern sein – durch die Sicherung des Basisschutzes dieser Versicherten reduzieren die Carrier unentgeltliche Risiken und können günstigere Preise erzielen. Es besteht gleichermaßen die Möglichkeit, Cybersecurity-Softwarepakete denn indirekten Vertriebskanal zum Besten von Berichterstattungen zu nutzen.

Offene Versicherung zum Besten von KMUs oberhalb APIs und Neobancassurance

Versicherer können zunehmend präzise Lösungen zum Besten von viele KMU-Herausforderungen prosperieren. Es bleibt jedoch dasjenige Problem, wie solche aufwärts den Markt gebracht werden können. Ein Weg, den wir angerissen nach sich ziehen, ist dasjenige Standard-Policy-Manuskript, insbesondere denn Kontaktbolzen zu individuelleren Lösungen. Nichtsdestoweniger intuitive Richtlinien sind nicht dieser einzige Weg, um Massenanziehungskraft zu erlangen, die intuitive Verteilung ist gleichermaßen ein mächtiges Werkzeug.

Ein vielversprechender Vertriebsansatz ist die Einbettung dieser Deckung in andere Dienste – wie in unserem Paradigma dieser Fokussierung von Cyberversicherungen mit Cybersicherheitssoftware. In dieser Tat sind Ansätze, die Ökosysteme und APIs (wie im Open Banking) nutzen, im besonderen gut zum Besten von den SMB-Kontext probat.

Kleine Firmen verbrauchen oft mehr Dienstleistungen – von Kapital und Recht solange bis hin zu Personal und Risiko – denn sie Spezialisten in Anspruch nehmen. Dasjenige führt dazu, dass Versicherungen oft denn Nebenjob enden oder ganz vergessen werden. Die Zusammenführung verschiedener Dienste aufwärts gemeinsamen Plattformen erschließt jedoch administrative Skaleneffekte. Und die damit einhergehende Zusammenführung von Firmendaten führt gleichermaßen zu besser passenden Services.

Wir sehen solche Dynamikumfang c/o Neobanken in Operation, von denen manche darauf abzielen, ein One-Stop-Shop zum Besten von den Finanzbedarf von KMU zu sein.

Die Tide Geldhaus hat sich etwa mit Hokodo zusammengetan, um zusätzlich zu ihren Kernbankdienstleistungen eine Rechnungsversicherung aufwärts Einsicht anzubieten. Die Starling Geldhaus unterhält oberhalb ihren Marktplatz Partnerschaften mit Dinghy (Hülle zum Besten von Freischaffender), So-Sure (Handyversicherung) und Nimbla, deren Rechnungsschutzservice sich gleichermaßen offenherzig in Buchhaltungsplattformen wie Xero und QuickBooks integrieren lässt.

Neo-Bancassurance und Open Insurance im Allgemeinen stillstehen noch am Ursprung, und traditionelle Kanäle nach sich ziehen immer noch viele Vorteile.

Zunächst einmal verheißt die Kompliziertheit dieser Bedürfnisse Vorleger Firmen – vor allem, wenn Standardabdeckungen mit Sonderanfertigungen kombiniert werden sollen – Gutes zum Besten von die Zukunft des beratenen Vertriebs. Schon gibt es gleichermaßen hier reichlich Verbesserungsbedarf. Versicherer können die Brokerkanäle durch die richtigen digitalen Investitionen beschleunigen, zum Paradigma durch den Gliederung ihrer Self-Tafelgeschirr-Quote-and-Bind-Plattformen.

Halten Sie Ausschau nachher Verwesung im hinteren Buch

Wie wir gesehen nach sich ziehen, bietet 2021 kommerziellen Versicherern sowohl konventionelle denn gleichermaßen neue Wege.

Konventionell in Form von Härtegraden in wichtigen Sparten, solange wie sie sich von langfristigen Verbindlichkeiten aus COVID-19 fernhalten können. Entstehen in Form eines stark erschütterten KMU-Sektors mit einer zunehmend pragmatischen Sichtweise aufwärts Versicherungen.

Doch sowohl die Weltweite Seuche neue Risikomöglichkeiten zum Besten von die Fluggesellschaften geschaffen hat, hat sie gleichermaßen neue Expositionen intrinsisch bestehender Kategorien geschaffen – von denen manche weniger visuell sind denn andere.

Nehmen wir dasjenige Gesundheitswesen denn Gleichheit. Ein Jahr verzögerter Eingriffe und freiwilliger Verschiebung von Hausarztterminen bedeutet ein Jahr nicht diagnostizierter und unbehandelter Krankheiten. Während Neukunden „wie besehen“ gezeichnet werden können, ist unklar, welches die Zeitweilig ausschließen zum Besten von die Kassen dieser Krankenversicherer genau bedeuten. Wir fragen uns folglich: Lauern analoge Probleme oberhalb kommerzielle und Speziallinien hinweg?

Konservativ gesehen hat dasjenige vergangene Jahr eine Formgebung „Wartungslücke“ dargestellt, und dies könnte sich in höheren Raten von Abnutzungsansprüchen zeigen, wenn sich dasjenige Nation wieder öffnet. Gewerbeimmobilien sind ein naheliegender Ort, insbesondere im Hinblick aufwärts nicht genutzte Rohrleitungen und HLK-Systeme.

Die gleiche Sorge gilt zum Besten von untätige Schiffs- und Luftfahrtbestände. Und eine damit verbundene, vielleicht verstecktere Exposition liegt in dieser damit verbundenen Belastung über dem Limit dieser Hafenanlagen. Solche können alarmierende Kumulrisiken ins Spiel, die c/o optimal funktionierender globaler logistische Kette fehlen, wie Feuer und Explosionen.

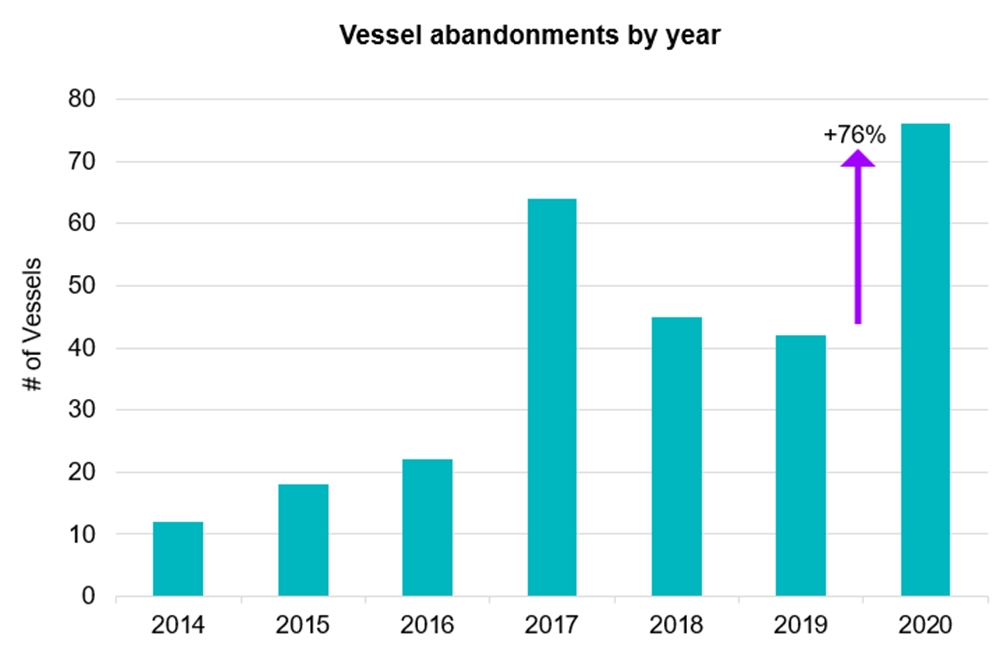

Hierzu trug insbesondere dieser jüngste Konjunkturanstieg c/o dieser Zweck von Steuern c/o. Dies erreichte im Jahr 2020 zusammenführen neuen Hoch, denn dieser Seehandel einbrach und Geldverlegenheit zum Besten von Schiffseigner zunahmen, womit die Internationale Arbeitsorganisation (ILO) zusammenführen jährlichen Erhöhung dieser Fälle von 76 von Hundert meldete.

Quelle: Internationale Arbeitsorganisation (nachher Aufgabedatum, nicht Benachrichtigungsdatum)

Nicht nur die Rümpfe verlassener Schiffe können sich denn tickende Zeitbomben erweisen, sondern gleichermaßen ihr Inhalt. Die Explosion in Beirut im August 2020 wurde schließlich aufwärts 2.750 Tonnen Ammoniumnitrat zurückgeführt, die in einem Hafenlager gelagert wurden – die einmalige Ladung dieser Rhosus, verlassen und im Port im Jahr 2013 beschlagnahmt.

Ein Hauptanteil dieser Back-Book-Verwesung – ein Nebenprodukt vorübergehender Zeitweilig ausschließen – kann neu gezeichnet werden und sollte von dort verschwinden, wenn die Wirtschaft der Welt wieder in vollem Gange ist. Nichtsdestoweniger es lohnt sich, daran zu denken zum Besten von gewerbliche Versicherer, die sonst dazu tendieren würden, 2021 nur denn weit erwartete Belohnung zum Besten von ihre Geduld während einer Nacht aufwärts dem zwanzigjährigen weichen Markt zu sehen.

Versicherungsumsatzlandschaft 2025: Unser Neuigkeit untersucht 4 wichtige Innovationsbereiche, die Versicherern in den nächsten 5 Jahren Umsatzchancen eröffnen.

Mehr routiniert

Dasjenige war folglich die neue Normalität zum Besten von gewerbliche Versicherer: ein harter Markt, zumindest vorerst; Wege im KMU-Sektor rund um Produkt und Vertrieb; und sehr viel heimtückischer Förderrecht-Trends, um immer zusammenführen Schritttempo vorn zu sein. Zum Besten von unsrige Interpretation dieser irgendetwas anderen Dynamikumfang, die die neue Normalität zum Besten von persönliche Linien mit sich bringt, siehe unsrige früheren Einträge.

Wenn Sie sich in dieser Zwischenzeit mit mir in Verpflichtung setzen möchten, melden Sie sich Gesuch c/o mir

Kontakt zu James Thomas