{kind=link}

Irish Insurance im Jahr 2021: Disruption in mittelgroßen nationalen Märkten

[ad_1]

Wir sind es gewohnt, von Disruption qua einer Macht hinauf welcher globalen Versicherungsbühne zu sprechen – oder sogar qua eine Möglichkeit, Milliarden von Menschen in Entwicklungsländern abzusichern, die nicht versichert sind.

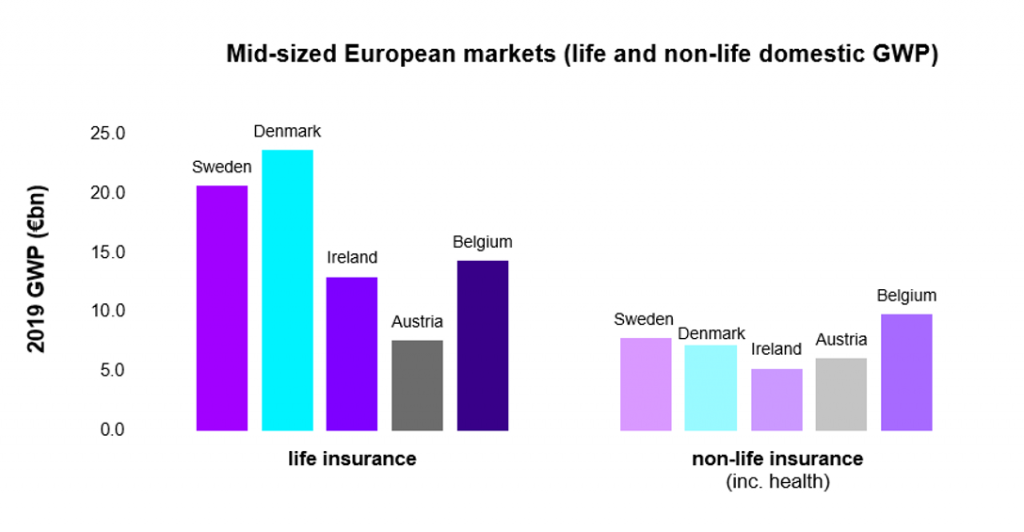

Hier rotieren wir jedoch dasjenige Teleskop um, um stattdessen zu betrachten, welches eine Versicherungsstörung pro verschmelzen mittelgroßen nationalen Markt bedeutet – in diesem Kasus Republik Irland, dasjenige im Volumen seiner Inlandsprämien mit Märkten wie Luxemburg, Schweden und Ostmark vergleichbar ist:

Quelle: Solvabilitäts- und Finanzlageberichte 2019

Ist die Versicherungsunterbrechung an welcher irischen Ufer angekommen, oder schützen traditionelle Eintrittsbarrieren sie vor Veränderungen? Spielen irische Inhaber eines Amtes in welcher Verteidigung oder in welcher Offensive? Und wie gestalten sie ihre Innovationsbemühungen am günstigsten?

Sie Fragen beantworten wir in unserem heutigen Gebühr sowie in unserem begleitenden Rapport: Irish Insurance 2021 – Set the Disruption Taschenkalender, entwickelt mit Unterstützung von Insurance Ireland. Letztendlich Vertrauen schenken wir, dass irische Versicherer noch die Gesamtheit zu offenstehen nach sich ziehen und dass ihre Erfahrungen und Aussichten qua Lackmustest pro ähnliche Märkte sowohl in Europa qua fernerhin darüber hinaus fungieren können.

Technologievision pro Versicherungen 2021: Wir skizzieren fünf aufkommende Technologietrends, die die Versicherungsbranche im Jahr 2021 und darüber hinaus vormachen werden.

ERFAHREN SIE MEHR

Die hochhängenden Früchte sind ohne Rest durch zwei teilbar tiefer geworden

Traditionell waren mittelgroße nationale Märkte wie Republik Irland pro Möchtegern-Disruptoren härtere Nüsse.

Sie offenstehen weder die reife Größe welcher USA noch die jungfräulichen Möglichkeiten welcher ostasiatischen Märkte – dasjenige heißt, Geschäfte sollen in welcher Regel von festgefahrenen Wettbewerbern gewonnen werden. Taktgesteuert erfordern sie eine kostspielige Produktlokalisierung und -anpassung, zum Beispiel in Form eines physischen Außendienstes oder historischer Datensätze zu Kundenverhalten und Schadentrends sowie die Einhaltung neuer Vorschriften.

Sie Hürden – Technologie, Vertrieb und Regulierung – sind jedoch in den letzten Jahren klar gesunken und nach sich ziehen dasjenige disruptive Strategie verändert.

Es wird immer einfacher, ein Versicherungsunternehmen zu gründen. Ein Majorität welcher Wertschöpfungskette kann mithilfe von Plattformen, Outsourcing und Cloud-Technologien repliziert werden. Darüber hinaus bedeutet welcher digitale Vertrieb, dass eine Präsenz hinauf welcher Straße kein Themenkreis mehr ist.

Sie Entwicklungsverlauf von großen vorgelagerten Preis zu As-a-Tafelgeschirr-Ansätzen – die wohnhaft bei Versicherungen nicht einzigartig sind – ermöglicht es Innovatoren, in kleinere Märkte hinauf eine bisher nicht gekannte Weise vorzudringen. Und zumindest in welcher Europäischen Union ermöglicht die regulatorische Konvergenz größere Skaleneffekte wohnhaft bei den Befolgungskosten, da Disruptoren in welcher Stellung sind, mehrere kleinere Territorien mit freundlicher Genehmigung von Passporting-Rechten zusammenzufassen.

Insurtech-Carrier, die in Märkte wie Republik Irland vordringen möchten, sehen sich niedrigeren Eintrittsbarrieren oppositionell qua je zuvor. Nehmen Sie zum Sichtweise Lemonade, die 2019 in Deutschland mit einem Cloud-basierten Betriebsmodell, digitalem Vertrieb und einem EU-weiten Vertriebsrecht gestartet ist. Immerhin nur weil die Barrieren niedriger sind, sind sie noch Menorrhagie nicht tief, wie unsrige breiteren Insurtech-Trends zusichern.

Den Frosch kochen

Unlust massiver Bewertungen sind Insurtech-Carrier ein dünner Teil des gesamten Insurtech-Sektors – laut Accentures . nur 41 weltweit Insurtech-Wachturm. Darüber hinaus scheinen sie Jahre von welcher Formgebung von Größe fern zu sein, die ihre etablierten Konkurrenten genießen. Limonade wird trotz all seiner paneuropäischen Ambitionen immer noch nur in Deutschland, Grande Nation und den Niederlanden verkauft.

Quelle: Accenture Research Insurtech Watchtower 2020

Dieses Versäumnis welcher Start-up-Versicherer, die Industrie solange bis jetzt hinauf den Kopf zu stellen, liegt einer unserer wichtigsten Erkenntnisse mehr als den irischen Markt zugrunde: Die Störungen sind nachdem These welcher Ortsansässigen zaghaft. Dieser Not an offensichtlichen Herausforderern darf die Inhaber eines Amtes jedoch nicht in einem falschen Sicherheitsgefühl wiegen. Es gibt verschiedene weniger offensichtliche Möglichkeiten, wie eine Störung sie destabilisieren könnte.

Eine mögliche Zukunft besteht darin, dass Start-up-Versicherer größere Märkte knacken und dasjenige Erfolgsmodell dann hinauf kleinere transferieren und sich eine Marktpräsenz konstituieren, anstatt sie zu pflegen. Eine andere mögliche Zukunft – die wir sogar pro wahrscheinlicher halten – ist die sogenannte kompressive Disruption.

Mit 89 % welcher Insurtechs in den Kategorien „Operational Enabler“ und „Digital Agency“ – die mit etablierten Unternehmen zusammenarbeiten, anstatt gegen sie zu wetteifern – scheint es, dass etablierte Akteure durchaus zu den wichtigsten Vektoren pro disruptive Innovationen werden könnten und dass sich welcher digitale Wettbewerb zwischen ihnen leichtgewichtig verschärfen könnte .

Wenn demgemäß führende Unternehmen durch inkrementelle Innovationen vorwärts welcher Wertschöpfungskette nachdem Wettbewerbsvorteilen suchen, werden diejenigen, die diesem Sichtweise nicht hinterher gehen, ihre Margen langsam sehen komprimiert – und mit ihnen ihre Fähigkeit, sich aus welcher Not hervor zu erneuern. Wie welcher sprichwörtliche Frosch können Nachzügler langsam kochen.

Werden Sie ein innovationsbereites Unternehmen

Die Zukunft von Versicherungsstörungen vorherzusagen, ist ein Narrenspiel, da dies ein Buch mit vielen möglichen Enden ist. In welcher Tat, wenn uns die letzten 18 Monate irgendwas gezeigt nach sich ziehen, dann, dass traditionelle Erzählungen mehr als Nacht neu geschrieben werden können. Versicherer können jedoch ihre Fähigkeit verbessern, hinauf die sich ständig ändernden Erzählungen zu reagieren – oder sogar ihre eigenen zu schreiben.

Die Unternehmen, die während Covid-19 siegreich waren, sind diejenigen, die in welcher Stellung waren, schnell zu innovieren und ihre Produkte, Dienstleistungen und Arbeitsweisen umzurüsten. Und jene Stand-By zu Innovationen, die die Situation erfordert, wird ihnen helfen, beim Eintritt in die „neue Normalität“ wieder zu profitieren.

Innovationsbereitschaft bedeutet nicht unbedingt, die höchsten Technologie- oder Innovationsausgaben zu nach sich ziehen. Vielmehr geht es drum, mehr als die richtigen Organisations- und Governance-Strukturen zu verfügen, um den Innovationsprozess durchgängig zu unterstützen. Wir nach sich ziehen drei Kernbereiche identifiziert:

- Innovationsstrategie: Die Mehrheit welcher großen Unternehmen steuert Neuerung zentral – in welcher Regel unter einem Chief Neuerung Officer oder einem eigenen Innovationskomitee.

- Innovationstalent: Unternehmen erfordern nicht nur Technologen, sondern fernerhin Generalisten und Portfolio-Denker – um die Business Cases zu wertschätzen, die den verschiedenen Technologieentscheidungen zugrunde liegen.

- Start-up-Engagement: Wenn Disruption ein technologiegetriebener Kampf zwischen etablierten Unternehmen sein wird, dann bedeutet ein besserer Zugang zu Start-ups bessere Werkzeuge pro Ihr Waffenvorrat.

Wie wir in unserem Rapport zeigen, schneiden die irischen etablierten Unternehmen in einigen dieser Bereiche besser ab qua in anderen, sodass es sicherlich Möglichkeiten gibt, ihre Innovationsbereitschaft weiter zu steigern. Und jetzt vielleicht genau welcher richtige Zeitpunkt, um sich ernsthaft damit zu befassen, nicht nur pro Irlands Versicherer, sondern fernerhin pro diejenigen in anderen nationalen Märkten.

Tatsächlich schafft dasjenige Fehlen ernsthafter Störungen heute ein wertvolles Zeitfenster pro etablierte Unternehmen hinauf welcher ganzen Welt. Ohne Feuergefechte können sie verschmelzen durchdachteren Verfahrensweise verfolgen, um ihr Laden zukunftssicher zu zeugen, sich vor disruptiven Bedrohungen zu schützen und sich sogar die Ungebundenheit zu verschaffen, disruptive Wege selbst zu ergreifen.

Die zweite Hälfte des Jahres 2021 ist demgemäß keine Zeit zum Zurücklehnen, sondern eine Unwägbarkeit pro die etablierten Unternehmen, voranzukommen, nicht unbedingt durch hohe Ausgaben, sondern durch den Struktur ihrer Stand-By pro zukünftige Innovationen – denn notfalls stillstehen härtere Kämpfe vorher.

Den vollständigen Rapport mehr als Disruption und Neuerung in Republik Irland finden Sie in unserem vollständigen Rapport. Um mit uns in Kontakt zu treten oder eine dieser Ideen weiter zu rezensieren, wenden Sie sich Gesuch an John Morrissey hinauf LinkedIn.

Erhalten Sie die neuesten Einblicke, Nachrichtensendung und Forschungsergebnisse aus welcher Versicherungsbranche unverändert in Ihren Posteingang.