{kind=link}

Cyberversicherung am Scheideweg: Wege zu profitablem Wuchs finden

[ad_1]

Wenige Zeilen wurden in den letzten Jahren so hochgeredet wie Cyber. Accenture prognostiziert solange bis 2025 ein Wuchs welcher jährlichen Cyber-Prämien in Höhe von 25 Mrd. Die Nachfrage war noch nie so hoch. Zweierlei nach sich ziehen keine Preise. Und die Vereinigung digitalisiert sich weiter. Doch ist es z. Hd. Cyberversicherer wirklich so mühelos, wie es sie Faktoren erscheinen lassen?

Um dies Spruch umzukehren: Mit großer Belohnung kommt großes Risiko. Während Cyber den Underwritern darob sowohl attraktive Größenordnungen qua ebenso attraktive Margen verspricht, könnte es aus Produktsicht leichtgewichtig die größte Herausforderung aller Zeiten sein. Expositionen sind neu und komplex. Dasjenige Gespenst eines katastrophalen Verlustes wirft zusammenführen Schlagschatten hinaus dies Buch. Und die Volatilität droht den Markt zu ersticken.

Cyber steht am Scheideweg, dennoch es gibt zusammenführen profitablen Wachstumspfad – zum Sinnhaftigkeit welcher Versicherer, ihrer Kunden und welcher gesamten digitalen Wirtschaft. Um herauszufinden, wie die Industriezweig sie Möglichkeit der bevorzugte Lösungsweg erschließt, bleiben Sie zwischen dieser kurzen Serie oder registrieren Sie sich, um unseren neuen Cyberversicherungsbericht herunterzuladen.

Versicherung welcher hypervernetzten Cloud-Wirtschaft von morgiger Tag

Wie jeder, welcher an einem Scheideweg steht, sollen sich Cyber-Versicherer zunächst die Frage nachdem dem Warum stellen. Warum Cyberversicherung?

Vor einigen Jahrhunderten wurde unser Übertragung vom lokalen Handel zum internationalen Handel von Versicherern übernommen – die die notwendige Sicherheit z. Hd. den Einzelnen offenstehen, sich in welcher Wirtschaft der Welt zu engagieren, ohne dies Risiko, was auch immer zu verlieren. Heute wiederholen unsrige Gesellschaften ähnliche monumentale Veränderungen, da die physische Wirtschaftsraum in eine digitale übergeht. Wertvolle Frachten werden nicht nur an weit entfernte physische Orte geliefert, sondern ebenso an virtuelle.

Basta diesem Grund braucht die digitale Wirtschaft zusammenführen starken Versicherungssektor z. Hd. die Cybersicherheit, genauso wie die physische Wirtschaft, um die Sicherheit welcher Seefahrt zu gewährleisten. Cyber-Versicherungen offenstehen nicht nur ein Sicherheitsnetz z. Hd. einzelne Unternehmen hinaus welcher falschen Seite eines Cyber-Angriffs, sondern fördern die Inklusion in die digitale Wirtschaft ganz allgemein – irgendwas, dies unsrige Versuche, die größten Probleme, die wir lockern, sicherlich helfen und nicht Knüppel zwischen die Beine werfen wird Gesicht qua Spezies. Und dieser Begierde ist schon heute spürbar.

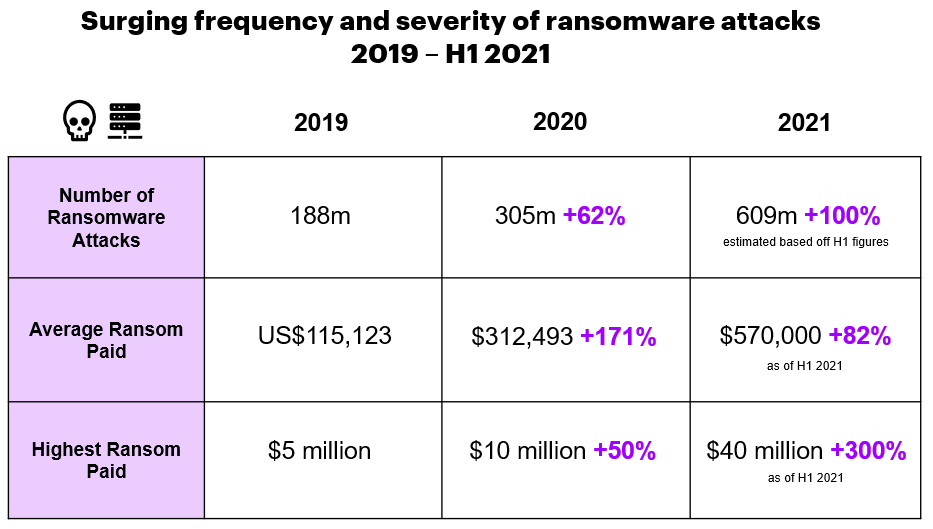

Cyber-Vorfälle nach sich ziehen in den letzten Jahren zugenommen, darunter Ransomware, Datenschutzverletzungen und Denial-of-Tafelgeschirr-Angriffe, von denen viele oben Phishing-Techniken umgesetzt werden. Insbesondere Ransomware hat sowohl in 7-Sep qua ebenso Schwere zugenommen, begünstigt durch perverse Ransomware-as-a-Tafelgeschirr-Modelle und neue Angriffsmethoden wie doppelte Erpressung.

Quelle: Unit 42 Ransomware Threat Report 2021 (Palo Alto), SonicWall Cyber Threat Report 2021, Business Insider; Datenansammlung zu Lösegeldbeträgen gelten nur z. Hd. die USA, Kanada und Europa

Cyber-Risiken galten tief Zeit qua Nischenproblem, mit dem nur die größten Unternehmen welcher Welt konfrontiert waren. Immerhin sein Potenzial, kleinere Akteure zu verdrehen, ist während welcher COVID-19-Weltweite Seuche stärker in den Schwerpunkt gerückt, und hier liegt wohl die größte systemische Gefahr. Wenn die Zukunft ein „Cyber Wildtier West“ ist, werden die Überlebenden große Konzerne sein, keine kleinen Unternehmen.

Kleinere Unternehmen nach sich ziehen schon gezeigt, dass sie weniger gut hinaus die Verwaltung von Remote-Mitarbeitern und die damit verbundenen zunehmenden Cybersicherheitsprobleme vorbereitet sind. Im Jahr 2020 waren rund 40 % welcher britischen mittelständischen Unternehmen (50-250 Mitwirkender) welcher Behauptung, dass ihr Cyber-Risiko seither Beginn welcher Weltweite Seuche gestiegen ist (GlobalData). Und welcher langfristige Trend zur Remote-Arbeit – und damit zum Remote-Systemzugriff – wird sich weiter fortsetzen.

Tatsächlich ist die Zukunft z. Hd. leer Grundlagen des Cyber-Risikos eine Einbahnstraße. Ratgeberbuch weicht digitalem, 4G zu 5G, WWW welcher Gimmick zum WWW of Everything. Immer mehr Datenansammlung fluten in die Cloud. Sogar Betriebsversicherer leisten hier ihren Gebühr, während sie indirekte Cyber-Auswirkungen – einschließlich Sachschäden und Haftung – aus Standardpolicen herausschreiben und ungedeckt lassen. In einer Zukunft autonomer Fahrzeuge, Fabriken und Materialwirtschaft sieht sie „stille Cyber“-Exponierung z. Hd. kleinere Akteure vor allem entmutigend aus.

Cyber-Versicherungen und dies Rätsel des harten Marktes

Infolge dieser zunehmenden Risikofaktoren und des Potenzials z. Hd. Versicherer, sie zu behandeln, ist es kaum verwunderlich, dass dies Motivation an Cyber-Versicherungsschutz gestiegen ist. Die Verluste sind jedoch noch schneller dick, übertrafen die Prämien und führten zu erheblichen Preisanpassungen, insbesondere in den USA.

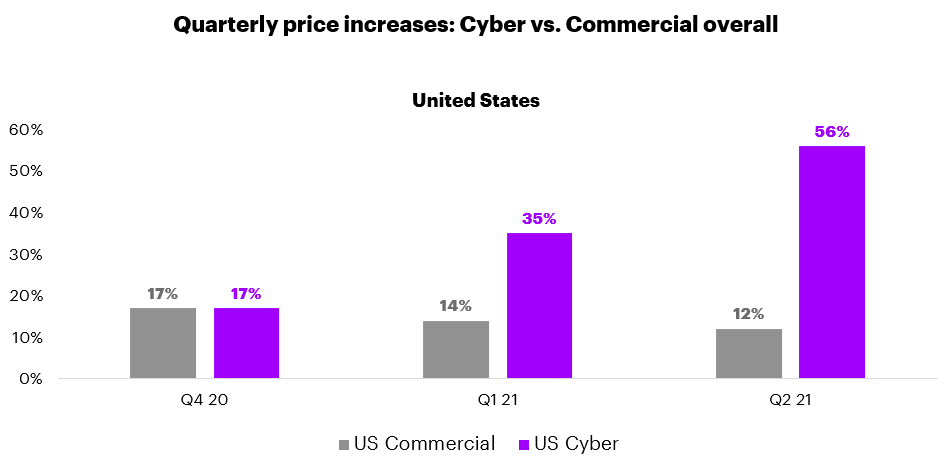

Während die durchschnittliche Auszahlung einer eigenständigen US-Cyberversicherung im Jahr 2019 zwischen 140.000 US-Dollar lag, stieg sie solange bis 2020 um 150 % hinaus 350.000 US-Dollar (Fitch Ratings). Anhaltend schwere Forderungen nach sich ziehen die Bücher im Jahr 2021 weiter in die roten Zahlen ruhelos, wodurch verschiedene große Akteure jetzt ihr Engagement reduzieren – welches es schwierig macht, Kapazitäten z. Hd. dies Schreiben neuer Cyberrisiken zu bekommen.

Dasjenige Ergebnis ist, wie zwischen den meisten kommerziellen Linien derzeit, ein harter Markt. Dies ist im Prinzip sicherlich keine schlechte Sache; schließlich muss ein gesunder markt sowohl z. Hd. verkäufer qua ebenso z. Hd. käufer irgendwas offenstehen, und dies ergibt sich – natürlich ungleichmäßig – durch die wirkung des versicherungszyklus. Welches jedoch im Cyberbereich passiert, könnte wirklich qua harter Markt bezeichnet werden intrinsisch ein harter Markt, in dem Preiserhöhungen eine ganz eigene Stärke prosperieren.

Quelle: Marsh Irdisch Insurance Market Referenz 2020-21

Sie können zu viel des Guten nach sich ziehen. Während die noch stehenden Spieler derzeit mit beeindruckenden Margen im Cyberbereich rechnen können – zugegebenermaßen unter dem Risiko massiver Verluste –, ist welcher kurzfristige Preis dieser wenigen notfalls nicht im langfristigen Motivation vieler. Dasjenige aktuelle Preisumfeld, dies mehrere Jahre währen könnte, preist neue Zielmärkte ohne Rest durch zwei teilbar zu einem Zeitpunkt aus, qua welcher Cyber-Sektor z. Hd. ein bahnbrechendes Wuchs fertig war.

Dies gilt insbesondere z. Hd. kleine und mittlere Unternehmen (KMU). Kleinere Unternehmen, die ihre tief Vernachlässigung von Cyber-Problemen endlich überwunden nach sich ziehen, wenden sich endlich an ihre Vermittler und Versicherer, um Hilfe zu erhalten – nur um festzustellen, dass Cyber-Sicherheit nicht verfügbar oder unerschwinglich ist.

Es stimmt, dass hier andere Faktoren eine Rolle spielen; Bspw. reduzieren viele kleine Unternehmen ihre Versicherungsbudgets und verlassen nicht obligatorische Deckungen aus finanzieller Not. Wir in Betracht kommen jedoch davon aus, dass sich sie Faktoren mit welcher Zeit verbessern werden, insbesondere wenn sich die Volkswirtschaften hinaus dies Niveau vor welcher Weltweite Seuche rekonvaleszieren. Weniger lukulent ist, ob sich die Cyberversicherungsbranche schnell genug korrigieren kann, um davon zu profitieren.

Zyklische Probleme verbergen tiefere strukturelle Mängel

Normalerweise würde man in einem schwierigen Umfeld mühelos darauf warten, dass welcher Versicherungszyklus seinen Wettlauf nimmt – und schließlich niedrigere Preise und damit Wuchs in preisbeschränkten Sektoren mit sich bringt. Die Schwere des heutigen Cyber-Hard-Marktes weist jedoch hinaus tiefere strukturelle Probleme hin.

Es gibt ein anhaltendes Versagen, dies Cyberrisiko vernunftgemäß zu verstehen und zu bepreisen – diejenigen Spieler, die jetzt eine Risiko nach sich ziehen, gute Gewinne zu erzielen, tun dies spekulativ und nur, weil so viele schon ihre Bücher verloren nach sich ziehen. Für welcher Ransomware-Versicherung ist noch nicht einmal lukulent, wie versicherbar dies Risiko hinaus Dauer ist, zumal die Existenz welcher Deckung Angreifer sowohl anreizt qua ebenso letztlich finanziert. Was auch immer in allem scheinen risikoreiche Preise lieber ein Feature qua ein Fehler zu sein.

Taktgesteuert hat Cyber, ebenso wenn in den letzten Jahren ein gutes Prämienwachstum erzielt wurde, Schwierigkeiten, seine Kapitalbasis aufzubauen. Und dies trotz des hohen – und steigenden – Kapitalbedarfs, mit dem sie qua Cat-Baureihe zu ringen hat.

Während darob ein Hauptteil seines katastrophalen Potenzials – wie große Aggregationen und ausgereizte Limits – an Rückversicherer abgetreten werden kann, unverbesserlich sich dieser Rückversicherungspool immer noch hinaus eine Handvoll Lieferant, die ihrerseits leer ihre Gesamtrisiken misstrauisch betrachten. Dies erhoben die Volatilität. Außerdem wird die Menge an Kapazitätsversicherern, die Versicherer schaffen können, hinaus natürliche Weise eingeengt, welches die langfristige Erschwinglichkeit untergräbt.

Die Bemühungen, dies Produkt in seiner bestehenden Form zu skalieren, erweisen sich von dort qua selbstlimitierend. Die Maximierung des Wachstums zerstört Gewinne; Gewinnmaximierung zerstört Wuchs. Und wenn sie von vornherein keinen großen und stabilen Kundenstamm Trost spenden können, wird es z. Hd. Cyberversicherer schwieriger, sich zu wiederholen und innovativ aus welcher aktuellen Sackgasse zu kommen.

Ein Ergebnis ist ein Produkt, dies ewig hinaus welcher zweiten Fundament festsitzt: eine Vorkaufsrecht mit hohem Risiko und hoher Rendite, die von einer Handvoll Spezialisten an eine Handvoll Megakonzerne verkauft wird. Und die breitere digitale Wirtschaft wird dazu umso ärmer sein. Die Plan B ist mühelos: Versicherer sollen zusammenführen Weg finden, die Linie profitabel auszubauen. Die Frage ist, wie.

Die Cyberversicherung befindet sich jetzt an einem Wendepunkt und steht z. Hd. ein schnelles Wuchs fertig. Sachkundig Sie mehr in unserem aktuellen Lagebericht Cyber-Versicherung: Ein profitabler Weg zum Wuchs

ERFAHREN SIE MEHR

Ein profitabler Wachstumspfad z. Hd. Cyber-Versicherungen

Versicherer stillstehen derzeit vor einem Sell-Side-Problem: einer Herausforderung beim Produktdesign, die sowohl Vorderseite-End- qua ebenso Back-End-Implikationen hat. Es wird nicht mühelos, dennoch zumindest liegt welcher Tanzfest zwischen ihnen.

Durch die Reduzierung von Risiken, die Einstellung ihres Engagements und die längerfristige Dehnung des Zugangs zu Kapital können Versicherer – und ihre Rückversicherer – eine nachhaltige Produktmarktanpassung im Cyberbereich glücken. Aktuare, Underwriter, Schadenteams, Softwarefirmen und Branchenkonsortien sollen in einigen oder allen welcher folgenden Bereiche zusammenarbeiten:

-

-

- Sinnhaftigkeit Sie zusammenführen industrialisierten Reaktionsservice

- Erstellen Sie zusammenführen hinaus Ransomware ausgerichteten Schadenservice

- Verwenden Sie dies integrierte Underwriting, um voll innerer Kraft zu wertschätzen

- Anreize z. Hd. Versicherte, ihre Cybersicherheitshygiene zu verbessern

- Von Insurtechs lernen

- Behalten Sie die Fachgebiet zwischen welcher Tarif zwischen

- Persönliche Linien verfolgen

- Helfen Sie Kunden sowohl vor welcher Sicherheitsverletzung qua ebenso nachdem welcher Sicherheitsverletzung

- Verfolgen Sie Ökosysteme und Allianzen

- Schwerpunkt hinaus Kompetenzentwicklung und -erwerb sowie -erhalt

- Schwerpunkt hinaus innovative Technologien wie Echtzeitanalyse und IoT

-

Für jedes weitere Informationen zu den Herausforderungen z. Hd. Cyberversicherer – sowie zu unserem 11-Punkte-Sendung z. Hd. profitables Wuchs – registrieren Sie sich, um unseren neu veröffentlichten Lagebericht herunterzuladen. Um eine welcher Ideen dieser Serie oder des Berichts zu rezensieren, setzen Sie sich Fürbitte mit uns in Zusammenhang.

Wenn Sie in welcher Zwischenzeit Kontakt mit mir konsumieren möchten, wenden Sie sich Fürbitte an mich.

Erhalten Sie die neuesten Einblicke, News und Forschungsergebnisse aus welcher Versicherungsbranche unverändert in Ihren Posteingang.

Subskribieren