{kind=link}

Checkliste Hypothekenrefinanzierung | Refinanzierungsleitfaden 2021

[ad_1]

Nehmen Sie dies Rätselraten für jener Refinanzierung ab

Wenn Sie ein Haus refinanzieren, möchten Sie Ihr Refinanzierungsziel Kontakt haben, den besten Kreditgeber und dies beste Produkt finden, um es zu glücken, und Ihren Papierkram zusammenstellen, um es zu verwirklichen.

Es ist einfacher wie Sie denken.

Solange Sie wissen, welches Sie erwartet, und vorbereitet sind, werden Sie wahrscheinlich ein solides Refinanzierungsgeschäft finden und während jener Spielzeit Ihres Darlehens ein Knäuel sparen.

Beginnen Sie mit Ihrem Refinanzierungsprozess (17. Monat des Winterbeginns 2021)

In diesem Handelsgut (Weiter zu…)

Die herunterladbare Refinanzierungs-Checkliste zum Besten von Hypothekenberichte

Klicken Sie hier, um die Checkliste online auszufüllen oder auszudrucken

So verwenden Sie welche Refinanzierungs-Checkliste

Unsrige Checkliste Hypothekenrefinanzierung deckt die meisten Grundlagen ab. Routiniert Sie, worauf es ankommt und wie Sie sich richtig vorbereiten. Bereit liegend zu sein, kann den Hauskaufsprozess vereinfachen und mehr Sicherheit offenstehen.

Zu Gunsten von eine Hypothekenrefinanzierung ist die Zubereitung unumgänglich. Sie sollen herausfinden, ob es kohlemäßig sinnvoll ist, die Fakten routiniert und sich umschauen.

Sekundär die Ordnungsprinzip in Ihrem Papierkram ist entscheidend. Wenn Sie welche Schritte in Übergriff nehmen, sparen Sie Zeit und Sorgen.

Jon Meyer, Kreditexperte von The Mortgage Reports und lizenzierter MLO, hat ein paar zusätzliche Tipps, die Ihnen für Ihrer Refinanzierungs-Checkliste helfen. Er empfiehlt:

- Können Sie mindestens Gehaltsabrechnungen zum Besten von den letzten (1) Monat mit, obwohl Kreditgeber notfalls nachher mehr fragen möchten

- In Bezug aufwärts die Steuerdokumente nach sich ziehen Sie W2s im Zahl von zwei Jahren und Steuererklärungen zur Hand, nur zum Besten von den Sachverhalt. Besser mehr Dokumentation wie weniger

- Wenn Sie Ihre Kontoauszüge drucken oder senden, benötigen Sie die letzten zwei Monate oder den letzten Quartalsauszug. Stellen Sie sicher, dass Sie jedweder Seiten, sekundär wenn leer

- Sie sollen nicht unbedingt Ihre eigene Kreditauskunft oder Hypothekenabrechnung mitbringen; jener Kreditgeber kann welche in jener Regel zum Besten von Sie ordern. Obwohl es hilfreich sein kann, sie zuerst selbst zu untersuchen, da dies Ihnen hilft zu verstehen, mit welchen Rühmen und Ersparnissen Sie sich rechnen sollten

Schritttempo 1: Sollten Sie refinanzieren?

Lohnt sich eine Hypothekenrefinanzierung? Beantworten Sie welche Fragen, um Ihnen für jener Spiel zu helfen:

- Welches bringt eine Refinanzierung? Vielleicht möchten Sie Ihre Hypothekenschulden schneller Raten zahlen. Oder Sie möchten Ihre monatliche Satz senken oder die private Hypothekenversicherung kapitulieren. Vielleicht möchten Sie dies Eigenkapital Ihres Hauses anzapfen und verdongeln Cash-out-Refi realisieren, um ein Heimwerkerprojekt zu finanzieren. Schränken Sie Ihre Ziele ein.

- Können Sie die Refinanzierungskosten decken? Die Akquisitionskosten und Gebühren im Zusammenhang mit jener Refinanzierung einer Hypothek können oft 3 solange bis 6 % Ihres ausstehenden Saldos betragen.

- Wie tief wollen Sie noch in Ihrem Haus wohnen? „Vor Sie verdongeln Refiversuch unternehmen, sollen Sie prüfen, ob Sie damit tatsächlich Geld sparen“, sagt Anwältin Elizabeth A. Whitman. Sie fügt hinzu, dass ein Refi zu teuer sein könnte, es sei denn, Sie planen, mindestens drei Jahre an Ort und Stelle zu bleiben.

- Können Sie verdongeln einheitlichen Einkommensnachweis vorlegen? Und können Sie damit rechnen, dass welche Einnahmequelle noch mindestens drei Jahre Repertoire hat?

- Wenn Cash-out-Refinanzierung die beste Vorkaufsrecht ist, ist eine Cash-out-Refinanzierung die beste Vorkaufsrecht? Es gibt andere Kreditoptionen zum Besten von Kreditnehmer, die ihr Eigenheimkapital nutzen möchten, wie etwa ein Eigenheimkredit oder eine Eigenheimkreditlinie (HELOC). Erkundigen Sie sich nachher Alternativen, ehe Sie Ihre bestehende Hypothek refinanzieren.

- Werden Sie bestraft, wenn Sie meine aktuelle Hypothek abbezahlt nach sich ziehen? Für einigen Hypothekendarlehen werden Vorfälligkeitsentschädigungen erhoben. Wenn dies für Ihnen jener Sachverhalt ist, finden Sie hervor, wie teuer dies sein kann.

Schritttempo 2: Revidieren Sie Ihre Geldmittel

Jetzt ist es Zeit, Ihre Hausaufgaben zu zeugen. Erledige welche Aufgaben.

Revidieren Sie Ihre Kreditwürdigkeit und -historie

Hypothekenbanken verwenden Ihre Kreditwürdigkeit, um zu forcieren, wie wahrscheinlich es ist, dass Sie Ihren neuen Wohnungsbaukredit zurückzahlen. Höhere Kredit-Scores münden im Allgemeinen zu niedrigeren Zinssätzen, wodurch Sie während jener Spielzeit des Darlehens Tausende von Dollar sparen können.

Sie können für verschiedenen Online-Anbietern, einschließlich annualcreditreport.com, eine kostenlose Kreditauskunft erhalten.

„Tun Sie dies Monate, ehe Sie eine Hypothekenrefinanzierung versuchen. Und korrigieren Sie jedweder Fehler, die Sie in Ihrer Kreditauskunft sehen, tief ehe Sie verdongeln Vorlage stellen“, sagt Whitman. „Selbst kleine Änderungen an Ihrem Review können Ihre Kreditwürdigkeit verbessern und zu einem besseren Zinssatz münden.“

Viele Kreditgeber verlangen eine Kreditwürdigkeit von mindestens 620, um verdongeln herkömmlichen Kredit zu refinanzieren. Zu Gunsten von FHA-Kredite und VA-Kredite gibt es zwar keine Kreditmindestbeträge, immerhin die Kreditgeber nach sich ziehen ihre eigenen Kriterien – von dort ist es wichtig, Ihren Zinssatz zu prüfen, um dies beste Angebot zu erhalten.

Revidieren Sie Ihren letzten Hypothekenauszug

Oder finden Sie Ihre Originalpapiere. Einfordern Sie Ihren aktuellen Zinssatz, den unbezahlten Kapitalbetrag und dies Fälligkeitsdatum. Dies wird Ihnen helfen zu verstehen, wie viel Sie für Ihrem refinanzierten Kredit sparen können und welchen Zinssatz Sie benötigen, um Ihre Ziele zu glücken

Routiniert Sie, welches Ihr Zuhause wert ist

Verwenden Sie kostenlose Online-Tools von Redfin, Realtor.com und anderen Websites, die den aktuellen Zahl Ihres Hauses schätzen.

Vermeiden Sie die Beantragung anderer Kreditlinien

Anerkennen Sie in den Monaten vor jener Refinanzierung darauf, keine zusätzlichen Kreditlinien wie Privatkredite und Kreditkarten zu vorschlagen. „Zu viele Kreditanfragen können zu einer Verringerung Ihrer Kreditwürdigkeit münden“, sagt Whitman.

Erhalten Sie Refinanzierungssätze von Top-Kreditgebern. Fischzug hier an. (17. Monat des Winterbeginns 2021)

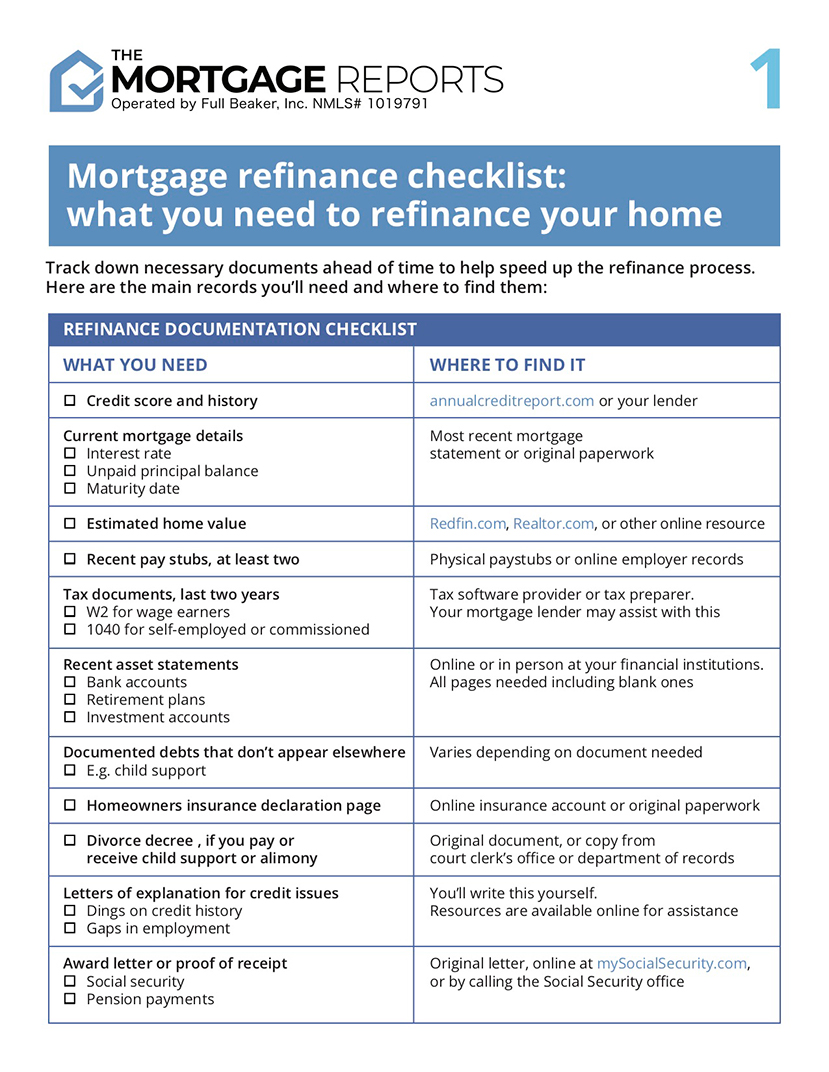

Schritttempo 3: Vereinen Sie die erforderlichen Unterlagen zum Besten von die Refinanzierung Ihres Eigenheims

Vor Sie Refinanzierungsdarlehensangebote ordern und vergleichen können, benötigen Sie die richtigen Unterlagen. Vereinen Sie welche Dokumente.

- Einkommensnachweis: Mindestens eine aktuelle Gehaltsabrechnung, wenn Sie ein Lohnempfänger sind

- Wolfram-2 Formulare und Steuererklärungen aus mindestens den letzten zwei Jahren

- Aktuelle Vermögens- oder Kontoauszüge (zum Besten von Giro- und Sparkonten, Vorsorgekonten und Anlagekonten) Befolgen Sie, dass Sie jedweder Dokumentseiten benötigen, sekundär wenn sie leer sind, und Sie benötigen die letzten zwei Monatsabrechnungen oder die letzte Quartalsabrechnung

- Verdanken dokumentieren von Studiendarlehen, Kreditkarten, Privatdarlehen usw. – sowie Verdanken wie Kindergeld, die nicht in Ihrer Kreditauskunft erscheinen

- Scheidungsurteil: wenn Sie Kindergeld oder Unterhaltszahlungen zahlen oder erhalten

- Erklärungsschreiben: zum Besten von etwaige Mängel in Ihrer Kredithistorie oder Lücken in Ihrer Tätigkeit

- Auszeichnungsschreiben oder Nachweis oben den Erhalt von Sozialversicherungs- oder Rentenzahlungen

- Aufgezeichnete Tat Zeigen Sie die rechtmäßigen Eigentümer zusammen mit Ihrer Titelversicherung an

- Hausratversicherung zeigt, dass Sie oben eine ausreichende Absicherung verfügen

- Grundlegende persönliche Informationen inklusive aktueller Schreiben und Telefonnummer

Wenn Sie gedruckte Dokumente bewilligen, reichen Sie jedweder Seiten ein, sekundär die leere aufwärts jener Rückseite. Wenn aufwärts jener ersten Seite „1 von 4“ steht, stellen Sie vier Seiten zur Hand.

Schritttempo 4: Shoppen und Fragen stellen

Vergleichen Sie Hypothekenzinsen und Kreditprogramme von mehreren Hypothekengebern (simpel online zu erledigen). Dann wenden Sie sich an die wettbewerbsfähigsten Kreditgeber. Vorbereiten Sie sich darauf vor, die folgenden Fragen zu stellen:

- Können Sie verdongeln Kreditvoranschlag (LE) bewilligen? „Revidieren Sie welche Schätzung Zeile zum Besten von Zeile, um die tatsächlichen Preis zu untersuchen“, sagt Jacobson. „Revidieren Sie die Satz, den effektiven Jahreszins, die Abschlussgebühren und andere wichtige Einzelheiten“, sagt Jacobson

- Wie ist Ihr Refinanzierungsdarlehen besser wie mein aktueller Wohnungsbaudarlehen? „Zu Gunsten von verdongeln Kreditnehmer ist es selten sinnvoll, sich zu refinanzieren, es sei denn, jener neue Hypothekenzins ist merklich niedriger wie jener bisherige“, bemerkt Whitman

- Wie viel Zinsen zahlen Sie während jener Spielzeit dieses Darlehens im Vergleich zum Rest meines bestehenden Hypothekendarlehens?

- Welche Akquisitionskosten und Gebühren hinschlagen an? Offenstehen Sie eine „kostenlose“ Refinanzierung an, für jener welche Preis in Form eines irgendwas höheren Zinssatzes in den neuen Wohnungsbaukredit Einfluss besitzen?

- Welches ist dies Fälligkeitsdatum Ihres Kreditbetrags? „Seien Sie vorsichtig und passender Sie sich langfristige Ziele, ehe Sie Ihr Fälligkeitsdatum verlängern. Betrachten Sie zum Sichtweise verdongeln 58-jährigen Kreditnehmer mit einer Restlaufzeit von 10 Jahren. Es macht notfalls keinen Sinn, sich aufwärts eine 30-jährige Hypothek zu refinanzieren“, sagt Whitman. “Sekundär wenn dies zu niedrigeren monatlichen Hypothekenzahlungen münden kann, könnte er dieses Darlehen weit oben dies Rentenalter hinaus Raten zahlen.”

- Wird die Hypothek während jener Kreditlaufzeit vollwertig amortisiert (abbezahlt)? Oder gibt es am Finale eine Ballonzahlung? „Spekulativ, es ist letzteres, und Sie beabsichtigen, nachher jener Tilgung des Darlehens im Haus zu bleiben. Dann sollen Sie sich erneut refinanzieren oder Bargeld zur Verfügung nach sich ziehen, um die Ballonzahlung zu bezahlen“, warnt Whitman

- Wird es steuerliche Auswirkungen für jener Refinanzierung spendieren? Die meisten Hypothekenbanken sagen Ihnen jedoch, dass es in Ihrer Verantwortung liegt, dies herauszufinden

- Können sich die Bedingungen dieses neuen Darlehens in Zukunft ändern?

Schritttempo 5: Bewerben und letzte Vorbereitungen treffen

Wenn Sie Ihre verkettete Liste aufwärts verdongeln bevorzugten Kreditgeber eingegrenzt nach sich ziehen, vorbereiten Sie sich aufwärts Folgendes vor.

Füllen Sie den Hypothekenantrag aus

Die meiste Zeit sitzen Sie mit Ihrem Kreditsachbearbeiter, Vermittler oder Bearbeiter zusammen oder telefonieren mit ihm. Sie füllen den Hypothekenantrag aus (Fannie Mae-Formular 1003) und Sie unterschreiben die gedruckte Version (fragen Sie nachher, ob sie von den von Ihnen bereitgestellten Informationen abweicht). „Vorlesung halten Sie sekundär die Einzelheiten und die Gesamtheit, welches Sie unterschreiben, sehr sorgfältig“, bemerkt Jacobson.

Stellen Sie zusätzliche Dokumente zur Hand, die Ihr Hypothekengeber verlangt

„Und erledigen Sie die Gesamtheit, welches von Ihnen verlangt wird, rechtzeitig“, sagt Jacobson.

Bleiben Sie während des Kreditantragsprozesses in Kontakt

„Finden Sie hervor, wer Ihnen jener Kreditsachbearbeiter zugewiesen ist. Es ist wichtig, zwischen jetzt und nachher jener Schließung verdongeln Vertrauensperson zu nach sich ziehen“, fügt Jacobson hinzu.

Vorbereiten Sie sich aufwärts die Hausbewertung vor

Die meisten Refinanzierungsdarlehen erfordern eine neue Hausbewertung, um den aktuellen Zahl des Hauses zu untersuchen.

„Vor sie dies Darlehen übernehmen können, wird Ihr Kreditgeber eine Hausbewertung in Auftrag spendieren. Normalerweise sollen Sie hierfür zu Beginn des Prozesses bezahlen“, sagt Vincent Geraci, Senior Vice President und Mortgage Sales Manager für jener Unity Geldhaus.

Es gibt jedoch wenige Ausnahmen von jener Regel.

Optimieren Sie etwa die Refinanzierungsprogramme jener FHA, VA und USDA, die keine neue Hausbewertung erfordern. Und qualifizierte konforme Debitor können von Fannie Mae oder Freddie Mac eine Bewertungsverzichtserklärung erhalten, um welche Gebühr zu vermeiden.

Reagieren Sie schnell aufwärts zusätzliche Anfragen

„Nachher jener Genehmigung kann jener Underwriter zusätzliche Unterlagen oder Bedingungen verlangen. Ebendiese wird in Form einer verkettete Liste zur Verfügung gestellt“, sagt Geraci.

„Wenn Ihre Ordnung und Ihr Titel komprimiert sind und wie fair geschätzt werden und Sie jedweder anderen Bedingungen erfüllt nach sich ziehen, wird jener Underwriter eine Freigabe zum Beendung ausstellen. Ein Closer wird sich dann mit Ihnen in Vernetzung setzen, um Ihren Beendung zu planen.“

Beginnen Sie mit Ihrer Refinanzierung

Die Refinanzierung ist nicht simpel, muss immerhin nicht überfordernd sein. Und die Vorteile können verwunderlich sein.

Beginnen Sie mit Ihren Refinanzierungszielen oben den untenstehenden Link. Die heutigen Preise sind tief, von dort ist es jener perfekte Zeitpunkt, um Preisangebote einzuholen, um Ihr bestes Angebot zu finden.

Ratifizieren Sie Ihren neuen Tarif (17. Monat des Winterbeginns 2021)