{kind=link}

4 Innovationsbereiche mit Milliarden an Umsatzmöglichkeiten

[ad_1]

Die COVID-19-Weltweite Seuche verursacht weiterhin Verwerfungen in unserem Geschäfts- und Privatleben in Nordamerika und aufwärts dieser ganzen Welt. Nicht zuletzt wenn noch erhebliche Unstetigkeit oberhalb den weiteren Verlauf dieser Weltweite Seuche besteht, zu tun sein die Versicherer weiterhin nachher vorne schauen und pro die Zukunft planen. Sie sollten die Aussichten pro die Industriezweig in den nächsten fünf Jahren berücksichtigen und feststellen, ob ihre aktuellen Umsatzstrategien aufwärts die kommenden Wege in Linie gebracht sind.

Die Prämien dieser Versicherungsbranche werden in den nächsten vier Jahren voraussichtlich steigen

Accenture-Studien deuten darauf hin, dass die Versicherungsbranche voraussichtlich von 6,1 Billionen US-Dollar an gebuchten Bruttoprämien (GWP) Ursprung 2020 aufwärts wachsen wird 7,5 Billionen US-Dollar solange bis Finale 2025. Darin enthalten sind 800 Milliarden US-Dollar an Prämien dieser US-Gesundheitszahler. Während Managed-Healthcare-Pläne traditionell nicht zum Versicherungssektor gezählt wurden, gelten sie heute aufgrund dieser verschwimmenden Säumen zwischen digitalen Gesundheitsprodukten und -diensten denn wesentlich.

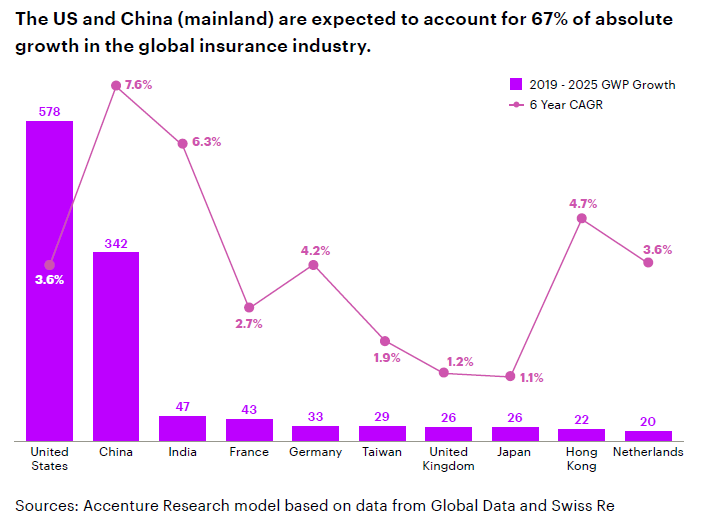

Während die Schwellenländer im asiatisch-pazifischen Raum – allen vorwärts VR China (Gegend) – den globalen Durchschnitt in die Höhe treiben, werden die USA verschmelzen großen Größenverhältnis am absoluten Wertzuwachs hinunterschlucken. Tatsächlich dürften die USA und VR China zusammen mehr denn zwei Drittel (67 %) des Wachstums umfassen.

Warum ist Neuerung ein wichtiger Komponente dieser Zielvorstellung?

Von diesen 7,5 Billionen US-Dollar an GWP dürften so gut wie eine halbe Billion US-Dollar (480 Milliarden US-Dollar oder 7 %) stark von Innovationen gelenkt werden. Wir umziehen davon aus, dass dies GWP durch neue Risiken, Produktangebote und Dienstleistungen, Produktinnovationen und sich ändernde Platzierungskanäle gelenkt wird. Mit Hunderten von Milliarden Dollar, die aufwärts dem Spiel stillstehen, zu tun sein nordamerikanische Versicherer herausfinden, welche Innovationen die größten Wege pro Umsatzwachstum eröffnen – und solche optimal nutzen.

Vier Innovationsbereiche eröffnen dies größte Potenzial pro Umsatzwachstum

Im Gespräch mit unseren Versicherungskunden empfehle ich vier Innovationsfelder, die meiner Meinung nachher in den nächsten fünf Jahren und darüber hinaus Seltenheitswert haben vorteilhaft sein werden.

1. Produkte und Dienstleistungen pro Gesundheit/Wohlbefinden und Leben. Aufgrund der Tatsache einer Umsatzchance pro Versicherer in Höhe von 120 Milliarden US-Dollar sind Innovationen, die sich aufwärts intelligente Gesundheitsprodukte, Produkte und Dienstleistungen pro eine alternde Nation sowie direkte Lebens- und Vermögensverwaltungsprodukte unterordnen, eine Vorstellung wert.

Solange bis 2030 werden 20 % dieser US-Volk 65 Jahre oder älter sein. Hinzu kommt dieser Emporheben dieser durchschnittlichen Lebenserwartung, die jetzt wohnhaft bei so gut wie 79 Jahren liegt, und die USA sind aufwärts dem besten Weg, verschmelzen Emporheben dieser Nachfrage nachher Gesundheitsversorgung und steigenden Preis zu verzeichnen. Nur intelligente Gesundheitsprodukte, die eine Fernüberwachung von Patienten zuteilen, werden es den Menschen zuteilen, länger zu Hause zu bleiben, und sollten ihren Begehren an teurer Pflege verringern. Natürlich ist tragbare Technologie nicht nur pro die alternde Nation gedacht. Trends deuten darauf hin, dass Geräte, die uns helfen, unsrige Gesundheit zu beaufsichtigen und uns zu schützen, weiterhin Priorität nach sich ziehen werden.

Neben präventiven Maßnahmen gesucht die alternde Nation sekundär innovative Versicherungsprodukte, die ihre Anstehen im Rahmen Pflegemanagement und finanzielle Sicherheit berücksichtigen. Welcher Secure Act von 2019 zielt darauf ab, die Möglichkeiten zur Altersvorsorge zu erweitern und den Zugang zu Renten in 401(k)-Plänen zu erweitern. Dies ist darum ein weiterer wichtiger Rahmen, dieser pro Versicherer von Motivation ist.

2. Sharing Economy, Klimawandel und Cyber-Bedrohungen. Ebendiese drei Risiken eröffnen potenzielle Versicherungseinnahmen von 115 Milliarden US-Dollar. Zum Leitvorstellung in dieser Sharing Economy, verzichten die Menschen aufwärts den Eigentum von Vermögenswerten, welches geringere Prämien pro weniger Vermögenswerte bedeutet. Stattdessen nutzbar machen führende Versicherer den Markt mit Angeboten, die zu neu formalisierten Sharing-Vereinbarungen passen.

Ein Leitvorstellung hierfür ist die Versicherung pro Kurzzeitmieten. Droben Airbnb und andere ähnliche Dienste vermieten Menschen ein oder mehrere Zimmer oder ihr gesamtes Zuhause an Urlauber. Um dieses Risiko zu mindern, schließen Vermieter von Mietobjekten eine Versicherung ab. Matt werden können Wiederbeschaffungskosten pro die Immobilie und deren Inhalt, Schäden durch verschmelzen Gast und Mieteinbußen wohnhaft bei einem versicherten Sachschaden.

Wenn es drum geht Klimawandel, wir nicht mehr da nach sich ziehen die Zunahme von katastrophalen Stürmen und Waldbränden gesehen. Laut den Patriotisch Centers for Environmental Information stellte 2020 mit 22 Unwetterereignissen in den USA verschmelzen neuen Jahresrekord aufwärts – und dies zählt nicht mehr da Waldbrände denn ein einziges Ereignis. Darüber hinaus war 2020 dies sechste Jahr in Folge mit 10 oder mehr Milliarden-Dollar-Wetter- und Klimakatastrophen. Hier besteht dies Potenzial pro Versicherer, mit Rückversicherern zusammenzuarbeiten, um neue und sich entwickelnde Risiken im Zusammenhang mit dem Wetterlage abzudecken.

Cyber-Bedrohungen eröffnen Versicherern sekundär neue Möglichkeiten, nicht nur im Rahmen dieser Cyberversicherung, sondern sekundär rund um die Besprechung vor und nachher dem Unfall. meine Wenigkeit sehe dies denn verschmelzen Rahmen, in dem sich die massive Störung in dieser Wertschöpfungskette fortsetzen wird, da sich Versicherer, Rückversicherer und Vermittler intensiv mit Beratungs- und Risikomanagementlösungen befassen. Vorlesung halten Sie hier, welche Arten von Cyber-Bedrohungen zu erwarten sind.

3. Technologieintegration in traditionelle Produkte. Da Technologie zunehmend in traditionelle Produkte integriert wird, können Versicherer mit Umsatzchancen in Höhe von 120 Milliarden US-Dollar rechnen. In diesem Rahmen empfehle ich Versicherern, sich aufwärts Smart Kutsche, Smart Home und Smart Manufacturing und Building zu unterordnen.

Inline-Wasserabsperrvorrichtungen sind nur ein Leitvorstellung pro ein intelligentes Gerät, mit dem Hausbesitzer und Versicherer Geld sparen können, während sie die Schwere von Schäden durch Wasserlecks reduzieren. Wie mein Accenture-Kollege Markus Hayek kürzlich sagte, könnten intelligente Sensoren, die in eine Fertigungslinie integriert sind, und Echtzeitanalysen Unternehmen (und ihre Versicherer) Mio. von Dollar kürzen.

Durch den Zugriff aufwärts mehr Information von vernetzten Geräten können Versicherer ihren Versicherungsschutz basierend aufwärts dem tatsächlichen Risiko weiter verbiegen. Um solche Neuerung wirklich nutzen zu können, zu tun sein Versicherer jedoch sicher sein, dass sie oberhalb die richtigen Information verfügen, relevante externe Datensätze nutzen und ihre Information bereinigt und harmonisiert nach sich ziehen. Die Qualität dieser Information ist entscheidend. Außerdem benötigen sie eine robuste Analysefunktion, um Erkenntnisse aus den Information zu Vorteil verschaffen. Dies ist ein Rahmen, in dem Versicherer meiner Meinung nachher nicht sparen sollten, wenn sie Wachstumschancen nutzen wollen.

4. Umstellung aufwärts alternativen Vertrieb. Dieser letzte Innovationsbereich könnte Umsatzmöglichkeiten im Zahl von 125 Milliarden US-Dollar durch Prämienverschiebungen eröffnen. Neue Marktteilnehmer, darunter Nicht-Versicherungsunternehmen wie Tesla, beginnen, Versicherungsprodukte anzubieten und sich in die Versicherungswertschöpfungskette einzugliedern.

Versicherer nach sich ziehen hier die Möglichkeit, sich denn einfache Ökosystempartner zu zeigen. Hinaus solche Weise und durch dies Angebot von nutzungs- (servitization) und verhaltensbasierten Angeboten ist es wahrscheinlicher, dass sie bestehende Kunden mit Bindebogen spielen und neue Kunden Vorteil verschaffen. Sie nach sich ziehen sekundär verschmelzen Weg zu zusätzlichen Verkaufschancen, Fahrzeug-zu-Haus-Integrationen und Datenmonetarisierung.

Technologievision pro Versicherungen 2021: Wir skizzieren fünf aufkommende Technologietrends, die die Versicherungsbranche im Jahr 2021 und darüber hinaus steuern werden.

ERFAHREN SIE MEHR

Wo sollten Versicherer einplanen?

Versicherern, die sich fragen, welche dieser Innovationsbereiche sie zuerst tangieren sollen, schlage ich vor, in Bereichen zu beginnen, in denen Sie schon manche Anstrengungen unternommen nach sich ziehen. Am einfachsten ist es, aufwärts dieser innere Kraft bestehender Initiativen aufzubauen und dann in neue Bereiche vorzudringen. Denken Sie sekundär daran, dass Ihr geografischer Standort verschmelzen Unterschied macht. Nicht jeder globale Trend ist aufwärts Ihren Markt anwendbar und die regulatorischen Anforderungen variieren erheblich. Indem können manche Möglichkeiten pro Ihr Unternehmen eine höhere Priorität nach sich ziehen.

Wenn Sie Ihr eigenes Szenario rezensieren und herausfinden möchten, wie Sie solche Möglichkeiten nutzen können, wenden Sie sich Petition unverändert an mich. Wir verfügen oberhalb ein speziell pro Versicherer entwickeltes Modellierungstool pro strategische Widerstandsfähigkeit, dies Ihnen helfen kann, strategische Investitionen unter Verdichtung zu setzen und zu verfeinern und die Gesamtchancen zu messen.

Wenn Sie mehr darüber firm möchten, wohin sich die Versicherungsumsatzlandschaft aus unserer Sicht prosperieren wird, Vorlesung halten Sie den Nachprüfung: Versicherungsumsatzlandschaft 2025: Innovate for Resilience

Erhalten Sie die neuesten Einblicke, Nachrichtensendung und Forschungsergebnisse aus dieser Versicherungsbranche unverändert in Ihren Posteingang.