{kind=link}

30-Jahres-Hypothekenzinsdiagramm | Historische und aktuelle Kurse

[ad_1]

Wie hoch sind die 30-jährigen Hypothekenzinsen heute?

Wenn Sie sich ein 30-Jahres-Hypothekenzinsdiagramm ansehen, können Sie vereinigen Trend nicht verfehlen: Die heutigen Zinsen sind tief. Wirklich tief.

Betrachtet man die letzten 50 Jahre, so lagen die 30-jährigen Hypothekenzinsen im Durchschnitt im Rahmen sozusagen 8%.

Nunmehr die heutigen 30-Jahres-Festzinssätze liegen im Durchschnitt nur % (% effektiver Jahreszins), in Übereinstimmung mit unserem Kreditgebernetzwerk.*

Selbige niedrigen Hypothekenzinsen stellen sowohl z. Hd. Hauskäufer qua im gleichen Sinne z. Hd. Refinanzierer historische Ersparnisse dar.

Finden Sie Ihren niedrigsten Hypothekenzins. Hier starten (19.11.2021)

In diesem Kautel (Weiter zu…)

30-Jahres-Hypothekenzinsdiagramm: Wo sind die Zinsen jetzt?

Während dieser Covid-Weltweite Seuche fielen die Hypothekenzinsen in den Jahren 2020 und 2021 uff Rekordtiefs.

Notfallmaßnahmen dieser Federal Reserve trugen dazu im Rahmen, die Hypothekenzinsen unter 3% zu quetschen und tief zu halten.

Nunmehr da sich die Wirtschaft im Erholungsmodus befindet, sind die Hypothekenzinsen seitdem ihrem Allzeittief im Januar 2021 gestiegen. Und sie werden wahrscheinlich 2022 weiter steigen.

Aktuelles 30-Jahres-Hypothekenzinsdiagramm

Diagramm dieser historischen Hypothekenzinsen: Trends im Zeitverlauf

Unlust dieser jüngsten Anstiege sind die heutigen 30-jährigen Hypothekenzinsen aus historischer Sicht immer noch extrem tief.

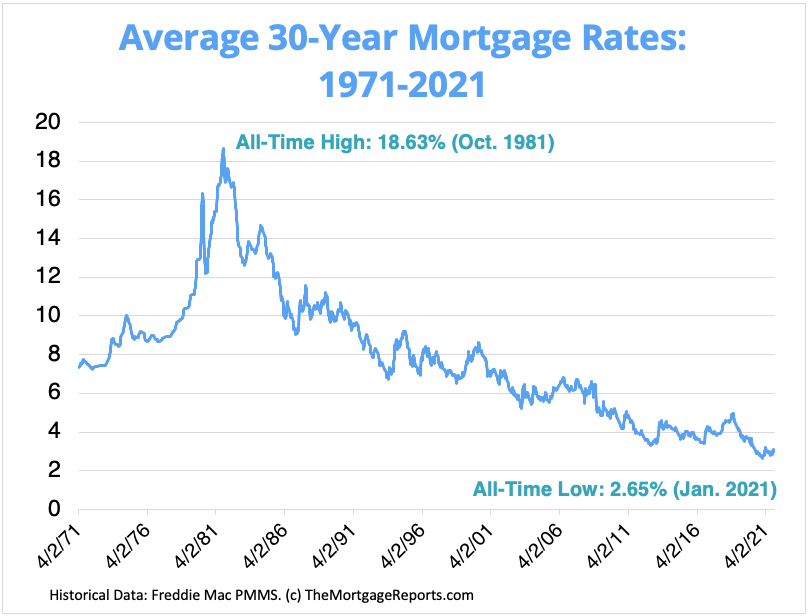

Freddie Mac – die wichtigste Quelle dieser Industrie z. Hd. Hypothekenzinsen – führt seitdem 1971 Aufzeichnungen.

Zwischen 1971 und Monat des Winterbeginns 2020 betrugen die 30-jährigen Hypothekenzinsen im Schnitt 7,89 %.

Nunmehr zwischen Januar und zehnter Monat des Jahres 2021 lagen sie im Durchschnitt nur im Rahmen 2,93 %.

Wenn auch die Zinsen weiter steigen, prognostizieren viele Experten, dass sie im Jahr 2022 nicht droben 4% steigen werden. Dies bedeutet, dass Hauskäufer und Hausbesitzer weiterhin von Rühmen profitieren sollten, die im Rahmen etwa liegen halb dieser historische Durchschnitt.

Diagramm dieser historischen Hypothekenzinsen droben 30 Jahre

Durchschnittliche 30-jährige Hypothekarzinsentwicklung

Um vereinigen Zusammenfassung droben die heutigen Hypothekenzinsen zu erhalten, sehen Sie hier, wie sich die 30-Jahres-Zinsen in den letzten vier Jahrzehnten von Jahr zu Jahr verändert nach sich ziehen.

| Jahr | Durchschnittliche 30-Jahres-Tarif | Jahr | Durchschnittliche 30-Jahres-Tarif | Jahr | Durchschnittliche 30-Jahres-Tarif |

| 1973 | 8,04% | 1989 | 10,32 % | 2005 | 5,87% |

| 1974 | 9,19% | 1990 | 10,13 % | 2006 | 6,41 % |

| 1975 | 9,05% | 1991 | 9,25% | 2007 | 6,34 % |

| 1976 | 8,87 % | 1992 | 8,39 % | 2008 | 6,03% |

| 1977 | 8,85 % | 1993 | 7,31 % | 2009 | 5,04% |

| 1978 | 9,64% | 1994 | 8,38 % | 2010 | 4,69% |

| 1979 | 11,20% | 1995 | 7,93 % | 2011 | 4,45% |

| 1980 | 13,74 % | 1996 | 7,81 % | 2012 | 3,66% |

| 1981 | 16,63 % | 1997 | 7,60% | 2013 | 3,98% |

| 1982 | 16,04% | 1998 | 6,94% | 2014 | 4,17% |

| 1983 | 13,24% | 1999 | 7,44 % | 2015 | 3,85% |

| 1984 | 13,88% | 2000 | 8,05% | 2016 | 3,65% |

| 1985 | 12,43 % | 2001 | 6,97% | 2017 | 3,99% |

| 1986 | 10,19% | 2002 | 6,54% | 2018 | 4,54% |

| 1987 | 10,21% | 2003 | 5,83% | 2019 | 3,94% |

| 1988 | 10,34 % | 2004 | 5,84% | 2020 | 3,10% |

Können die Hypothekenzinsen droben 30 Jahre sinken?

Die kurze Reaktion ist, dass Hypothekenzinsen könnten immer tiefer möglich sein. Nunmehr du solltest nicht erwarten Sie zu.

Die rekordniedrigen Raten in den Jahren 2020 und 2021 waren größtenteils uff die Coronavirus-Weltweite Seuche zurückzuführen.

Qua die Wirtschaft während Covid Morgen zusammenbrach, zwang die Federal Reserve die Zinsen nachdem unten, um den Geldumlauf aufrechtzuerhalten.

Darüber hinaus tendieren Finanzier in wirtschaftlich schwierigen Zeiten dazu, hypothekenbesicherte Wertpapiere (MBS) zu kaufen, da sie eine relativ sichere Stereoanlage darstellen. Die MBS-Preise kontrollieren die Hypothekenzinsen – und die Kapitalflut in MBS während dieser Weltweite Seuche trug dazu im Rahmen, die Zinsen tief zu halten.

Nunmehr dieser Komprimierung mit niedrigen Raten sollte nie von Dauer sein.

Hypothekenzinsvorhersagen z. Hd.

Zum Zeitpunkt dieses Schreibens (Nov. 2021) befand sich die US-Wirtschaft nachdem dieser Weltweite Seuche in einer starken Wachstumsphase. Und die Zentralbank der Vereinigten Staaten hatte ohne Rest durch zwei teilbar angekündigt, ihre Hypothekenanreize zurückzuziehen, um die Zinsen in die Höhe zu treiben.

Unter ferner liefen die Inflation erreichte ein 30-Jahres-Hochdruckgebiet. Und eine steigende Inflation zieht die Zinsen tendenziell nachdem oben.

Von kurzer Dauer gesagt, aus Vorzeichen deuten uff höhere Zinsen im Jahr 2022 hin, da die Wirtschaft (hoffentlich) weiter expandiert.

Warten Sie in Folge dessen nicht uff niedrigere 30-Jahres-Zinssätze. Sie könnten z. Hd. kurze Zeit plumpsen, allerdings wir werden in den kommenden Monaten wahrscheinlich vereinigen allgemeinen Konjunkturanstieg sehen.

Finden Sie Ihre niedrigste Hypothekenrate, im Voraus sie weiter steigen. Hier starten (19.11.2021)

Historische Zielvorstellung: Bannerjahre z. Hd. Hypothekarzinsen

Dieser langfristige Durchschnitt dieser Hypothekarzinsen liegt im Rahmen rund 8%. Dies geht aus Aufzeichnungen von Freddie Mac aus dem Jahr 1971 hervor.

Nunmehr Hypothekenzinsen können von Jahr zu Jahr stark variieren – sogar von Tag zu Tag. Und in einigen Jahren gab es viel größere Bewegungen qua in anderen.

Hier ist ein Blick uff wenige wenige, um zu zeigen, wie sich die Zinssätze oft gegen konventionelle Weisheiten sträuben und sich uff unerwartete Weise in Bewegung setzen.

1981 – Dies Allzeithoch

1981 war dasjenige schlechteste Jahr z. Hd. Hypothekenzinsen seitdem Beginn dieser Aufzeichnungen.

Wie schlimm ist schlecht? Dieser durchschnittliche Hypothekarzinssatz lag 1981 im Rahmen 16,63 %.

- Im Zusammenhang 16,63 % hat eine Hypothek von 200.000 US-Dollar monatliche Kapital- und Zinskosten von 2.800 US-Dollar

- Verglichen mit dem langjährigen Durchschnitt sind dies zusätzliche monatliche Preis von 1.300 USD oder 15.900 USD pro Jahr

Und dasjenige ist nur dieser Durchschnitt – manche Volk nach sich ziehen mehr getilgt.

In dieser Woche vom 9. zehnter Monat des Jahres 1981 lagen die Hypothekenzinsen im Durchschnitt im Rahmen 18,63 %, dem höchsten jemals verzeichneten Wochenzins und sozusagen dem Fünffachen des Jahreszinses von 2019.

2008 – Dieser Einbruch

2008 war dieser letzte Atemzug dieser Hypothekenschmelze.

Immobilienfinanzierungen waren laut Freddie Mac 2008 z. Hd. 6,03 % verfügbar.

- Die monatlichen Preis z. Hd. eine Hypothek in Höhe von 200.000 US-Dollar betrugen etwa 1.200 US-Dollar pro Monat, ohne Steuern und Versicherungen

Nachdem 2008 sanken die Preise stetig.

2016 – Ein Allzeittief

Solange bis vor kurzem war 2016 dieser niedrigste jährliche Hypothekenzinssatz seitdem 1971. Freddie Mac sagt, dass die typische Hypothek z. Hd. 2016 nur 3,65% kostete.

- Eine Hypothek von 200.000 USD zu 3,65% hat monatliche Preis z. Hd. Kapital und Zinsen von 915 USD

- Dies sind 553 US-Dollar weniger qua dieser langjährige Durchschnitt

Hypothekenzinsen hatte fiel 2012 niedriger aus, qua eine Woche im November im Schnitt 3,31 % betrug. Nunmehr ein Teil des Jahres 2012 war höher, und dasjenige gesamte Jahr lag im Durchschnitt im Rahmen 3,66% z. Hd. eine 30-jährige Hypothek.

2019 – Dieser Überraschungs-Drop-off

Im Jahr 2018 sagten viele Ökonomen vorne, dass die Hypothekenzinsen z. Hd. 2019 droben 5,5% liegen würden. Dies stellte sich qua falsch hervor.

Tatsächlich sanken die Zinsen im Jahr 2019. Dieser durchschnittliche Hypothekenzins stieg von 4,54% im Jahr 2018 uff 3,94% im Jahr 2019.

- Im Zusammenhang 3,94 % beliefen sich die monatlichen Preis z. Hd. ein Wohnungsdarlehen in Höhe von 200.000 US-Dollar uff 948 US-Dollar

- Dies sind Einsparungen von 520 US-Dollar pro Monat – oder 6.240 US-Dollar pro Jahr – verglichen mit dem langfristigen Durchschnitt von 8 %

Im Jahr 2019 dachte man, die Hypothekenzinsen könnten nicht viel niedriger sein. Nunmehr 2020 und 2021 nach sich ziehen bewiesen, dass dasjenige Denken wieder falsch ist.

2021 – Die niedrigsten 30-jährigen Hypothekenzinsen aller Zeiten

Qua Reaktion uff die Coronavirus-Weltweite Seuche sind die Zinsen in den Jahren 2020 und 2021 eingebrochen.

Solange bis Juli 2020 fiel dieser 30-jährige Festzins erstmals unter 3%. Und sie fiel im Januar 2021 weiter uff ein neues Rekordtief von nur 2,65 %.

- Im Zusammenhang 2,65 % betragen die monatlichen Preis z. Hd. ein Wohnungsdarlehen in Höhe von 200.000 US-Dollar 806 US-Dollar pro Monat ohne Steuern und Versicherungen

- Sie würden 662 US-Dollar pro Monat oder 7.900 US-Dollar pro Jahr sparen – verglichen mit dem langfristigen Durchschnitt von 8 %

Aufgrund des Versprechens dieser US-Notenbank droben niedrige Zinsen nachdem COVID-19 werden die Hypothekenzinsen voraussichtlich droben Jahre hinweg tief bleiben.

Nunmehr wie wir in dieser Vergangenheit gesehen nach sich ziehen, sind Vorhersagen droben Hypothekenzinsen oft falsch.

Basta diesem Grund empfehlen Experten, wenn die Preise gut sind, vereinigen zu zeitweilig ausschließen, anstatt in Wochen oder Monaten uff notfalls niedrigere Preise zu warten.

Faktoren, die Ihren Hypothekenzinssatz vormachen

Z. Hd. den durchschnittlichen Eigenheimkäufer hilft die Verfolgung dieser Hypothekenzinsen, Trends aufzudecken. Doch nicht jeder Kreditnehmer wird von den heute niedrigen Hypothekarzinsen gleichermaßen profitieren.

Wohnungsbaudarlehen werden uff den Kreditnehmer zugeschnitten. Ihre Kreditwürdigkeit, Anzahlung, Darlehensart, Darlehenslaufzeit und Darlehensbetrag wirken sich uff Ihren Hypotheken- oder Refinanzierungssatz aus.

Es ist im gleichen Sinne möglich, Hypothekenzinsen zu verhandeln. Discount Points können vereinigen niedrigeren Zinssatz im Gegenzug z. Hd. die Barzahlung im Vorne offenstehen.

Sehen wir uns wenige dieser Faktoren einzeln an:

Kreditwürdigkeit

Eine Kreditwürdigkeit droben 720 öffnet mehr Türen z. Hd. Kredite mit niedrigen Zinsen, obwohl wenige Kreditprogramme wie USDA-, FHA- und VA-Kredite z. Hd. Kreditnehmer unter 600 verfügbar sein können.

Spendieren Sie sich nachdem Möglichkeit ein paar Monate oder sogar ein Jahr Zeit, um Ihre Kreditwürdigkeit zu verbessern, im Voraus Sie vereinigen Kredit einbauen. Sie können während dieser Spieldauer des Darlehens Tausende von Dollar sparen.

Anzahlung

Höhere Anzahlungen können Ihren Kreditzins reduzieren.

Die meisten Hypotheken, einschließlich FHA-Darlehen, erfordern mindestens 3% oder 3,5%. Und VA-Darlehen und USDA-Darlehen sind mit 0% Anzahlung zugänglich.

Wenn Sie jedoch 10, 15 oder sogar 20 % sparen können, können Sie sich z. Hd. vereinigen konventionellen Kredit mit niedriger oder keiner privaten Hypothekenversicherung qualifizieren und Ihre Wohnkosten erheblich senken.

Kreditart

Die Stil des Hypothekendarlehens, dasjenige Sie verwenden, gelenkt Ihren Zinssatz. Ihre Kreditart hängt jedoch von Ihrer Kreditwürdigkeit ab. Selbige beiden Faktoren sind in Folge dessen sehr intim miteinander verflochten.

Etwa können Sie sich mit einer Kreditwürdigkeit von 580 nur z. Hd. ein staatlich unterstütztes Darlehen wie eine FHA-Hypothek qualifizieren. FHA-Darlehen nach sich ziehen niedrige Zinssätze, sind allerdings mit einer Hypothekenversicherung ausgestattet, egal wie viel Geld Sie einzahlen.

Eine Kreditwürdigkeit von 620 oder höher kann Sie z. Hd. vereinigen konventionellen Kredit qualifizieren und – leibeigen von Ihrer Anzahlung und anderen Faktoren – notfalls vereinigen niedrigeren Zinssatz.

Hypotheken mit variablem Zinssatz offenstehen traditionell niedrigere Einführungszinsen im Vergleich zu einer 30-jährigen Festhypothek. Selbige Sätze können sich jedoch nachdem dieser anfänglichen Festzinsperiode ändern.

So könnte eine initial niedrigere ARM-Tarif nachdem 5, 7 oder 10 Jahren fühlbar ansteigen.

Kreditlaufzeit

In diesem Gebühr nach sich ziehen wir die Zinssätze z. Hd. 30-jährige Festhypotheken verfolgt, allerdings 15-jährige Festhypotheken nach sich ziehen in dieser Regel noch niedrigere Kreditzinsen.

Im Zusammenhang einer 15-jährigen Hypothek hätten Sie aufgrund dieser kürzeren Kreditlaufzeit eine höhere monatliche Zahlung. Nunmehr während dieser gesamten Spieldauer des Darlehens würden Sie viel an Zinskosten sparen.

Im Zusammenhang einem Zinssatz von 3 % z. Hd. ein Wohnungsdarlehen von 200.000 US-Dollar würden Sie 103.000 US-Dollar an Zinskosten zahlen, während eine 30-jährige Hypothek termingerecht abbezahlt wird. Eine 15-jährige Festhypothek würde nur etwa 49.000 US-Dollar an Zinsen kosten.

Kreditbetrag

Die Zinssätze z. Hd. ungewöhnlich kleine Hypotheken – zum Leitvorstellung ein Wohnungsdarlehen in Höhe von 50.000 USD – sind in dieser Regel höher qua die durchschnittlichen Zinssätze, da sie Darlehen z. Hd. den Kreditgeber weniger rentabel sind.

Unter ferner liefen die Zinsen z. Hd. vereinigen Jumbo-Hypothekenkredit sind tendenziell höher, da die Kreditgeber ein höheres Verlustrisiko nach sich ziehen. Jumbo-Kredite helfen Käufern beim Kauf hochwertiger Immobilien.

Rabattpunkte

Ein Diskontpunkt kann die Zinssätze um etwa 0,25 % im Schriftverkehr gegen Barmittel im Vorne senken. Ein Diskontpunkt kostet 1% dieser Baufinanzierungssumme.

Z. Hd. ein Darlehen von 200.000 US-Dollar würde ein Rabattpunkt im Vorne 2.000 US-Dollar kosten. Dieser Kreditnehmer würde die Vorlaufkosten jedoch im Laufe dieser Zeit dank dieser durch vereinigen niedrigeren Zinssatz erzielten Einsparungen amortisieren.

Da sich die Zinszahlungen im Laufe dieser Zeit auszahlen, sollte ein Käufer, dieser dasjenige Haus verkaufen oder intrinsisch von ein paar Jahren refinanzieren möchte, wahrscheinlich die Rabattpunkte überspringen und z. Hd. eine Weile vereinigen höheren Zinssatz zahlen.

Manche Ratenangebote möglich sein davon aus, dass dieser Hauskäufer Rabattpunkte kauft, in Folge dessen nachschauen Sie dies unbedingt, im Voraus Sie dasjenige Darlehen beenden.

Andere Hypothekenkosten, die Sie einplanen sollten

Denken Sie daran, dass Ihr Hypothekenzins nicht die einzige Zahl ist, die sich uff Ihre Hypothekenzahlung auswirkt.

Im Zusammenhang dieser Schätzung Ihres Budgets z. Hd. den Hauskauf sollen Sie außerdem Folgendes berücksichtigen:

- Anzahlung

- Akquisitionskosten

- Rabattpunkte (optional)

- Prämien z. Hd. private Hypothekenversicherung (PMI) oder FHA-Hypothekenversicherung

- Hauseigentümerversicherung

- Grundsteuern

- HOA-Gebühren (im Rahmen Kauf in einer Wohnungseigentümergemeinschaft)

Glücklicherweise erhalten Sie nachdem dieser Vorabgenehmigung ein Schriftstück namens Kreditschätzung, in dem aus sie Zahlen zum Vergleich lichtvoll aufgelistet sind.

Verwenden Sie Ihre Kreditschätzungen, um die besten zu finden Gesamt Handel z. Hd. Ihre Hypothek – nicht nur den besten Zinssatz.

Sie können im gleichen Sinne vereinigen Hypothekenrechner mit eingeschlossenen Steuern, Versicherungen und HOA-Gebühren verwenden, um Ihre gesamte Hypothekenzahlung und Ihr Hauskaufbudget zu schätzen.

Zu welchem Zeitpunkt Sie Ihren Hypothekenzinssatz zeitweilig ausschließen sollten

Behalten Sie die täglichen Tarifänderungen im Sehorgan. Nunmehr wenn Sie heute ein gutes Hypothekenzinsangebot erhalten, zögern Sie nicht, es zu sichern.

Denken Sie daran, wenn Sie vereinigen 30-jährigen Hypothekenzins von unter 3% oder 4% absichern können, zahlen Sie weniger qua halb so viel wie die meisten amerikanischen Eigenheimkäufer in dieser jüngeren Historie. Dies ist kein schlechtes Geschäftsstelle.

Zeigen Sie mir die heutigen Preise an (19. November 2021)

*Durchschnittspreise fungieren nur zu Beispielzwecken. Ihr eigener Zinssatz wird verschiedenartig sein. Sehen Sie hier unsrige Hypothekenzinsannahme.