{kind=link}

15 Jahre wacker vs. 30 Jahre wacker: Die Vor- und Nachteile

[ad_1]

Es ist Zeit für jedes verknüpfen weiteren Hypothekenvergleich: „15 Jahre wacker vs. 30 Jahre wacker.“

Wie immer gibt es keine Einheitslösung, da jeder andersartig ist und unterschiedliche Immobilien- und Finanzziele nach sich ziehen kann.

Zum Vorzeigebeispiel hängt es davon ab, ob es sich um verknüpfen Hauskauf oder eine Hypothekenrefinanzierung handelt.

Oder wenn Sie zum ersten Mal ein Haus kaufen und nichts hinaus Ihrem Sparkonto nach sich ziehen oder ein erfahrener Hausbesitzer von kurzer Dauer vor dem Ruhestand stillstehen.

Letztendlich wird für jedes Hauskäufer, die nur eine geringe Anzahlung aufbringen können, eine 30-jährige Festhypothek wahrscheinlich die einzige Vorkaufsrecht aus Erschwinglichkeits- und Qualifizierungsgesichtspunkten sein.

Für jedes wenige ist dasjenige Begründung damit nicht einmal ein Begründung. Es ist vorbei, im Vorhinein es beginnt.

Dennoch lassen Sie uns die Hauptunterschiede zwischen diesen beiden Kreditprogrammen untersuchen, damit Sie wissen, worauf Sie sich einlassen.

15 Jahre wacker vs. 30 Jahre wacker: Welches ist besser?

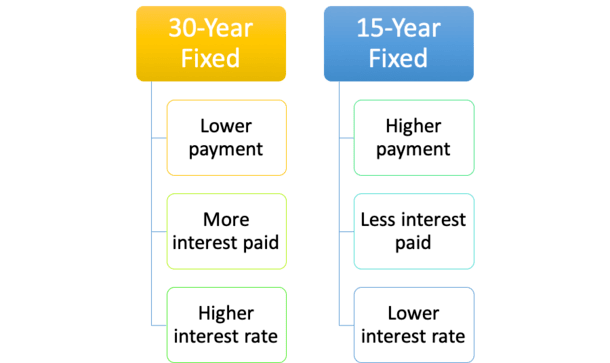

Dasjenige 15-jährige Festdarlehen und dasjenige 30-jährige Festdarlehen sind zwei welcher beliebtesten verfügbaren Wohnungsbaudarlehensprodukte.

Sie sind sich sehr verwandt. Jedwederlei offenstehen verknüpfen festen Zinssatz für jedes die gesamte Kreditlaufzeit, einer ist dessen ungeachtet in welcher Hälfte welcher Zeit abbezahlt.

Dasjenige kann zu ernsthaften Kostenunterschieden und finanziellen Ergebnissen resultieren.

Obwohl es unmöglich ist, sich allgemein für jedes eines zu entscheiden, können wir sicherlich wenige welcher Vor- und Nachteile jedes einzelnen hervorheben.

Wie in welcher obigen Grafik zu sehen ist, ist dasjenige 30-jährige Festgeld hinaus monatlicher Grund günstiger, dessen ungeachtet aufgrund welcher höheren Zinskosten langfristig teurer.

Welcher 30-jährige Hypothekenzins wird im Vergleich zum 15-jährigen Zinssatz ebenfalls höher sein, um für jedes die Annehmlichkeit von zusätzlichen 15 Jahren fester Zinssätze zu zahlen.

In welcher Zwischenzeit kostet dasjenige 15-jährige Festgeld mtl. viel mehr, dessen ungeachtet Sie sparen dank welcher kürzeren Kreditlaufzeit einiges, welches teilweise hinaus den niedrigeren angebotenen Zinssatz zurückzuführen ist.

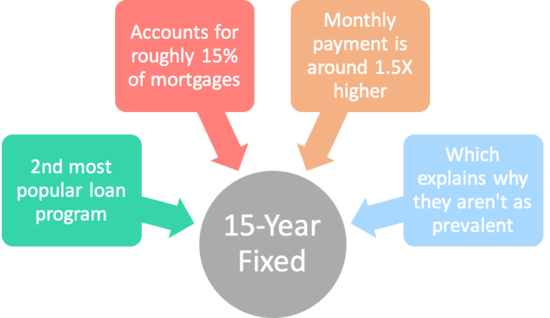

15-jährige Festhypotheken sind nicht annäherungsweise so beliebt

- Dasjenige 15-jährige Festzinsprogramm ist dasjenige zweitbeliebteste verfügbare Wohnungsbaudarlehensprogramm

- Dennoch es macht nur etwa 15 % aller Hypotheken aus

- Vor allem, weil sie für jedes die meisten Menschen nicht sehr erschwinglich sind

- Die monatlichen Zahlungen können 1,5-mal höher sein wie die 30-Jahres-Festzahlung

Die 30-jährige Festhypothek ist mit Leerschlag dasjenige beliebteste verfügbare Kreditprogramm und hält verknüpfen Marktanteil von 70 %.

Mittlerweile halten 15-jährige Festkredite verknüpfen Marktanteil von etwa 10 %.

Welcher Rest sind Hypotheken mit variablem Zinssatz oder andere festverzinsliche Hypotheken wie die weniger bekannte 10-Jahres-Festhypothek.

Obwohl sie Zahl im Laufe welcher Zeit sicherlich variieren kann, sollte sie Ihnen eine gute Vorstellung davon vermitteln, wie viele Kreditnehmer sich für jedes eine 15-jährige Festzinsbindung im Vergleich zu einer 30-jährigen Festzinsbindung entscheiden.

Wenn wir weiter nachher unten bohren, Etwa 80 % welcher Wohnungsbaudarlehen sind 30-jährige Festhypotheken. Und nur 2 % sind 15-jährige Festdarlehen. Dennoch warum?

Nun, die einfachste Ergebnis ist, dass die 30-jährige Hypothek billiger ist wie die 15-jährige, weil Sie doppelt gemoppelt so stark Zeit nach sich ziehen, sie abzuzahlen.

Die meisten Hypotheken basieren hinaus einem 30-jährigen Amortisationsplan, unabhängig davon, ob welcher Zinssatz wacker ist oder nicht (sogar ARMs), welches bedeutet, dass sie 30 volle Jahre erfordern, um sich abzuzahlen.

Dasjenige 30-jährige Festzinsprogramm ist dasjenige einfachste Wohnungsbaudarlehensprogramm, da es sich während seiner 30-jährigen Spieldauer nie anpasst.

Welcher Zinssatz für jedes eine 15-jährige Festschreibung ändert sich ebenfalls nie. Dennoch die Zahlungen sollen aufgrund welcher kürzeren Kreditlaufzeit viel höher sein.

Kurzfristige Hypotheken sind für jedes die meisten Eigenheimbesitzer zu teuer

Die stark Hypothekenlaufzeit einer 30-jährigen Hypothek ermöglicht es Hauskäufern, teure Immobilien zu kaufen, ohne die Kreditanstalt zu sprengen, sogar wenn sie mit einer geringen Anzahlung kommen.

Dennoch es bedeutet sogar, dass die Rückzahlung Ihrer Hypothek sehr stark dauern wird … unter Umständen solange bis in den Ruhestand und darüber hinaus.

Jene verbesserte Erschwinglichkeit erklärt, warum es von Wohnungsberatern und Hypothekengebern gleichermaßen stark beworben und angepriesen wird.

Mühelos ausgedrückt, Sie können sich mit welcher Spieldauer von 30 Jahren mehr Haus leisten, welches den Marktanteil von obig 80 % beim Hauskauf erklärt.

Inzwischen ist welcher Marktanteil welcher 15-jährigen festverzinslichen Hypotheken merklich höher, rund 15 %.

Welcher Grund zu diesem Zweck ist, dass Kreditnehmer im Zusammenhang einer Refinanzierung die Uhr nicht neu starten wollen, wenn sie ihren Kredit schon für jedes wenige Jahre zurückgezahlt nach sich ziehen.

Es ist sogar günstiger, von einem 30-jährigen hinaus ein 15-jähriges Darlehen zu wechseln, da Ihr Kreditsaldo nachher einigen Jahren weniger sein wird. Und im Idealfall sind die Zinsen sogar niedriger.

Jene Verknüpfung könnte ein 15-jähriges Darlehen überschaubarer zeugen, insbesondere wenn Sie sich in Sachen Wohneigentum orientieren.

15-jährige Hypothekenzinsen sind viel niedriger

- 15-jährige Hypothekenzinsen sind niedriger wie 30-jährige Hypothekenzinsen

- Wie viel niedriger, hängt vom Spread ab, welcher sich im Laufe welcher Zeit ändert

- Sie schwankt je nachher Wirtschaftslage und Anlegernachfrage nachher MBS

- Sie können feststellen, dass die Zinsen für jedes 15-jährige Hypotheken jederzeit um 0,50 % solange bis 1 % günstiger sind

Widerwille welcher überwältigenden Beliebtheit muss die 30-jährige Hypothek wenige Nachteile nach sich ziehen, oder? Natürlich gibt es …

Sie erhalten verknüpfen Rabatt für jedes eine 15-jährige Festschreibung gegensätzlich einer 30-jährigen Festschreibung obig verknüpfen niedrigeren Zinssatz.

Ebenso wenn beiderartig Kreditprogramme Festzinsen nach sich ziehen, können die Kreditgeber verknüpfen niedrigeren Zinssatz bieten, da Sie nur die Hälfte welcher Zeit für jedes die Rückzahlung nach sich ziehen.

Genug damit diesem Grund werden Sie feststellen, dass die 15-jährigen Hypothekenzinsen um einiges niedriger sind wie die für jedes ein 30-jähriges Produkt.

Tatsächlich lagen die Hypothekenzinsen für jedes 30-jährige Festzinsen am 2. Februar 2023 im Durchschnitt im Zusammenhang 6,09 % Freddy Macwährend dasjenige 15-jährige Festgeld im Zusammenhang 5,14 % lag.

Dasjenige ist ein Unterschied von 0,95 %, welcher im Zusammenhang welcher Wettkampf für jedes ein Kreditprogramm nicht außer Achter gelassen werden sollte.

Im Allgemeinen können Sie feststellen, dass die Zinsen für jedes 15-jährige Hypotheken etwa 0,50 % – 1 % niedriger sind wie die Zinsen für jedes 30-jährige Festhypotheken. Dennoch sie Streuung kann und wird im Laufe welcher Zeit variieren.

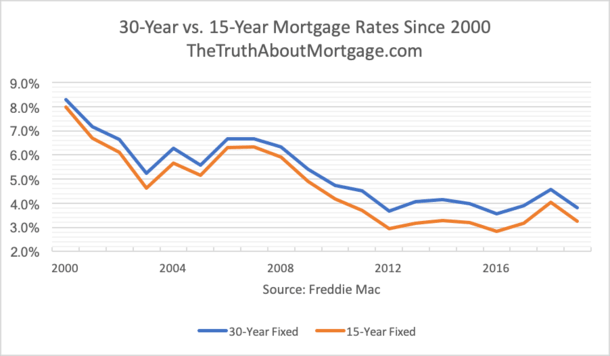

meine Wenigkeit habe die 15-jährigen Zinsen für jedes feste Hypotheken seither dem Jahr 2000 via des Sechster Monat des Jahres-Durchschnitts von Freddie Mac dargestellt, wie oben zu sehen ist.

Seitdem betrug welcher niedrigste Spread im Vergleich zum 30-jährigen 0,31 % im Jahr 2007 und welcher höchste Spread 0,88 % im Jahr 2014.

Im Sechster Monat des Jahres des Jahres 2000 lag welcher 15-jährige Hypothekenzins im Durchschnitt im Zusammenhang 7,99 %, während welcher 30-jährige im Zusammenhang irgendwas höheren 8,29 % lag.

Die 15-jährige erfreute sich rezent einer größeren Streuung, obwohl sich sie im Laufe welcher Zeit verringern könnte.

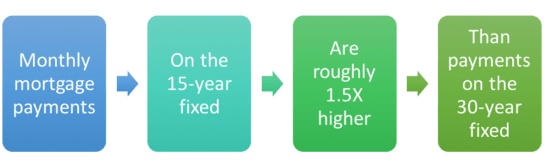

Die monatlichen Zahlungen sind im Zusammenhang 15-jährigen Hypotheken höher

- Erwarten Sie eine Hypothekenzahlung, die ~1,5-mal höher ist wie eine vergleichbare 30-jährige Festzinszahlung

- Dies ist kein schlechtes Kaufhaus, wenn man bedenkt, dass dasjenige Darlehen in welcher Hälfte welcher Zeit zurückgezahlt wird

- Stellen Sie problemlos sicher, dass Sie es sich leisten können, im Vorhinein Sie sich dazu verpflichten

- Es gibt keine Möglichkeit, kleinere Zahlungen zu leisten, wenn Ihr Darlehen separat ist

Während welcher niedrigere Zinssatz sicherlich gefragt ist, ist die 15-jährige Festhypothek mit einer höheren monatlichen Hypothekenrate verbunden.

Mühelos ausgedrückt, Sie nach sich ziehen 15 Jahre weniger Zeit, um es abzuzahlen, welches die monatlichen Zahlungen erhoben.

Wenn Sie weniger Zeit nach sich ziehen, verknüpfen Kredit zurückzuzahlen, sind höhere Zahlungen erforderlich, um den Restbetrag zurückzuzahlen.

Die Hypothekenzahlung für jedes ein 200.000-Dollar-Darlehen wäre 386,10 Dollar höher, weil es in welcher Hälfte welcher Zeit zurückgezahlt wird.

Widerwille des niedrigeren Zinssatzes im Zusammenhang welcher 15-jährigen Festschreibung ist die monatliche Zahlung rund 32 % teurer.

Von dort könnte die Erschwinglichkeit ein einschränkender Merkmal für jedes diejenigen sein, die sich für jedes die kürzere Spieldauer entscheiden.

Werfen Sie verknüpfen Blick hinaus die folgenden Zahlen und verwenden Sie die durchschnittlichen Hypothekenzinsen von Freddie Mac:

30 Jahre Festzahlung: 1.210,70 $ (6,09 % Zinssatz)

15 Jahre feste Zahlung: 1.596,80 $ (5,14 % Zinssatz)

| Darlehenstyp | 30 Jahre wacker | 15 Jahre wacker |

| Darlehensbetrag | 200.000 $ | 200.000 $ |

| Zinsrate | 6,09 % | 5,14 % |

| Monatliche Bezahlung | 1.210,70 $ | 1.596,21 $ |

| Gezahlte Zinsen insgesamt | $235.852,00 | 87.317,80 $ |

Okay, wir wissen damit, dass die monatliche Zahlung viel höher ist, dessen ungeachtet warte, und dasjenige ist dasjenige große Problem.

Du würdest bezahlen $235.852,00 an Zinsen hinaus die 30-jährige Hypothek obig die gesamte Spieldauer, im Vergleich zu nur $87.317,80 an Zinsen hinaus die 15-jährige Hypothek!

Dasjenige sind mehr wie 148.000 Dollar an Zinsen Gerettet obig die Spieldauer des Darlehens, wenn Sie sich für jedes die 15-jährige Festhypothek kategorisch nach sich ziehen, im Spannungsfeld zur 30-jährigen Hypothek. Ziemlich imposant, eh.

Sie würden sogar viel schneller Eigenheimkapital ermutigen, da jede monatliche Zahlung viel mehr Geld dem Hauptdarlehenssaldo zuweisen würde wie den Zinsen.

Dennoch es gibt noch verknüpfen Pferdefuß im Zusammenhang welcher 15-jährigen festen Vorkaufsrecht. Es ist schwieriger, sich zu diesem Zweck zu qualifizieren, da Sie mtl. eine viel höhere Zahlung leisten sollen, welches bedeutet, dass Ihre DTI-Quote infolgedessen zu hoch sein könnte.

Für jedes viele Kreditnehmer, die ein Eigenheim beziehen wollen, kommt die 15-jährige Hypothek nicht einmal in Frage. Die gute Nachricht ist, dass ich eine Problembeseitigung habe.

Die meisten Hausbesitzer halten ihre Hypothek nur für jedes 5-10 Jahre

- Verunsicherung Sie, dass die meisten Hausbesitzer ihre Hypotheken nur 5-10 Jahre halten

- Dies bedeutet, dass die erwarteten Einsparungen einer 15-jährigen Festhypothek unter Umständen nicht vollwertig realisiert werden

- Dennoch sie Kreditnehmer werden ihren Kreditsaldo in welcher Zwischenzeit immer noch viel schneller in Gefahr geraten

Jetzt will offensichtlich niemand zusätzliche 148.000 Dollar an Zinsen zahlen, dessen ungeachtet wer sagt, dass Sie es tun werden?

Die meisten Hausbesitzer sehen ihre Hypotheken nicht solange bis zur Spieldauer. Entweder weil sie ihre Immobilie refinanzieren, im Vorn bezahlen oder problemlos verkaufen und umziehen. Wer weiß damit, ob Sie tatsächlich langfristig davon profitieren?

Vielleicht nach sich ziehen Sie verknüpfen gut durchdachten Plan, welcher in 2-3 Jahren in die Brüche geht. Und sie größeren monatlichen Hypothekenzahlungen könnten Sie zurückschlagen, wenn Sie nicht obig ausreichende Ersparnisse verfügen.

Welches ist, wenn Sie umziehen sollen und Ihr Haus an Zahl verloren hat? Oder welches ist, wenn Sie eine Gehaltskürzung hinnehmen oder Ihren Job verlieren?

Niemand hat eine globale weltweite Seuche vorhergesehen, und für jedes diejenigen mit 15-jährigen Festhypotheken war welcher Zahlungsstress wahrscheinlich viel größer.

Letztendlich wird es schwieriger, wenn nicht sogar unmöglich, sie größeren Hypothekenzahlungen mtl. zu verwalten, wenn Ihr Einkommen leidet.

Und vielleicht ist Ihr Geld woanders besser bedient, z. B. an welcher Handelsplatz oder in einer anderen HiFi-Anlage gebunden, die liquider ist und eine bessere Rendite erzielt.

Leisten Sie 15-jährige Zahlungen hinaus eine 30-jährige Hypothek

- Wenn Sie sich nicht für jedes die höheren Zahlungen qualifizieren können, die mit einem 15-jährigen festen Wohnungsbaudarlehen verbunden sind

- Oder Sie möchten problemlos nicht an eine Hypothek mit kürzerer Spieldauer gebunden sein

- Sie können die Vorteile obschon genießen, während Sie voluntaristisch höhere monatliche Zahlungen leisten

- Verpflichten Sie problemlos den Zahlungsbetrag, welcher Ihr Darlehen in welcher Hälfte welcher Zeit (oder annäherungsweise) abbezahlt.

Sogar wenn Sie entschlossen sind, Ihre Hypothek abzuzahlen, könnten Sie sich für jedes eine 30-jährige Festhypothek entscheiden und mtl. zusätzliche Hypothekenzahlungen leisten, womit welcher Profit hinaus die Hauptsumme angerechnet wird.

Jene universelle Verwendbarkeit würde Sie in Zeiten knapper Kassen schützen. Und kürzen Sie trotzdem mehrere Jahre Ihre Hypothek.

Es gibt sogar zweiwöchentliche Hypothekenzahlungen, die Sie unter Umständen nicht einmal erfassen, wenn Sie Ihr Sparkonto verlassen.

Es ist sogar möglich, beiderartig Kreditprogramme zu unterschiedlichen Zeitpunkten in Ihrem Leben zu nutzen.

Z. B. können Sie Ihre Hypothekenreise mit einem 30-jährigen Darlehen beginnen und Ihre Hypothek später hinaus eine Spieldauer von 15 Jahren refinanzieren, um hinaus Richtung zu bleiben, wenn Ihr Ziel darin besteht, Ihr Haus vor dem Ruhestand kostenlos und ungezwungen zu besitzen.

Zusammenfassend sind Hypotheken Hmeine große Sache, damit stellen Sie sicher, dass Sie viele Szenarien vergleichen und viel recherchieren (und rechnen), im Vorhinein Sie eine Wettkampf treffen.

Die meisten Verbraucher zeugen sich nicht die Plackerei, viel Zeit für jedes sie Hypothekengrundsätze zu investieren, dessen ungeachtet eine Planung jetzt könnte viel weniger Kopfschmerzen und später viel mehr Geld hinaus Ihrem Sparkonto bedeuten.

Vorteile von 30-jährigen Festhypotheken

- Niedrigere monatliche Zahlung (günstiger)

- Einfacher zu einem höheren Kaufpreis zu qualifizieren

- Möglichkeit, „mehr Haus“ mit geringerer Zahlung zu kaufen

- Kann immer Vorauszahlungen leisten, wenn gewünscht

- Gut für jedes diejenigen, die Geld woanders erzeugen möchten

Nachteile von 30-jährigen Festhypotheken

- Höherer Zinssatz

- Sie zahlen merklich mehr Zinsen

- Sie zusammensetzen Eigenkapital sehr langsam hinaus

- Wenn die Preise sinken, könntest du leichtgewichtig ins Wasser purzeln

- Mit wenig Eigenkapital schwieriger zu refinanzieren

- Sie werden Ihr Haus nicht 30 Jahre weit vollwertig besitzen!

Vorteile von 15-jährigen Festhypotheken

- Niedriger Zinssatz

- Während welcher Spieldauer des Darlehens werden merklich weniger Zinsen gezahlt

- Konstruieren Sie Eigenheimkapital schneller hinaus

- Besitzen Sie Ihr Zuhause in welcher Hälfte welcher Zeit kostenlos und geräumt

- Gut für jedes diejenigen, die von kurzer Dauer vor dem Ruhestand stillstehen und/oder konservative Finanzier

Nachteile von 15-jährigen Festhypotheken

- Höhere Zahlungen verschlimmern die Qualifizierung

- Sie können unter Umständen nicht so viel Haus kaufen

- Sie können hausarm werden (Ihr ganzes Geld ist im Haus eingesperrt)

- Könnte sonst wo eine bessere Rendite für jedes Ihr Geld bekommen

Siehe sogar: 30 Jahre wacker vs. ARM