{kind=link}

VA Streamline Refinanzierung: Wie es funktioniert und zu welchem Zeitpunkt man eine bekommt

[ad_1]

Unser Ziel ist es, Ihnen die Werkzeuge und dasjenige Vertrauen zu spendieren, die Sie benötigen, um Ihre Geldmittel zu verbessern. Obwohl wir von unseren Partner-Kreditgebern eine Vergütung erhalten, die wir immer identifizieren werden, sind die Gesamtheit Meinungen unsrige eigenen. Credible Operations, Inc. NMLS # 1681276 wird hier wie “glaubwürdig” bezeichnet.

Wenn Sie ein Veteran mit einem VA-Wohnungsbaudarlehen sind, gibt es eine einfache Möglichkeit zur Refinanzierung, mit dieser Sie Geld sparen können.

Eine VA-Streamline-Refinanzierung – oder ein VA-Refinanzierungsdarlehen mit Zinssenkung (IRRRL) – kann notfalls Ihren Zinssatz senken, Ihre Hypothekenlaufzeit verkürzen oder Ihre monatliche Zahlung verringern, oft ohne Priorisierung oder Kreditübernahme.

Hier ist, welches Sie extra VA-Streamline-Refinanzierungen wissen sollen:

Welches ist eine VA-Streamline-Refinanzierung (VA IRRRL)?

Wenn Sie ein aktives Militärdienstmitglied, Veteran oder überlebender Ehepartner mit einer VA-Hypothek sind, denken Sie notfalls extra eine Refinanzierung nachher, um den Zinssatz zum Besten von Ihr aktuelles Wohnungsbaudarlehen zu senken.

Ein IRRRL kann Ihnen dieserfalls helfen, dies zu hinhauen, während Sie Ihr bestehendes VA-Darlehen durch ein neues mit einem anderen Zinssatz und einer anderen monatlichen Zahlung sowie notfalls einer anderen Spieldauer ersetzen.

Welches jene Refinanzierung „stromlinienförmig“ macht, ist, dass sie in dieser Regel weniger Schritte und weniger Papierkram erfordert. Zum Vorbild verlangt die VA zum Besten von dieses Darlehen keine Priorisierung oder Kreditübernahme, welches bedeutet, dass Sie in dieser Regel schneller verschließen wie Leckermaul, dieser eine konventionelle Refinanzierung durchführt.

Firm Sie mehr: Wie schnell Sie sich refinanzieren können: Typische Wartezeiten beim Wohnungsbaudarlehen

VA rationalisiert die Refinanzierungssätze

Veterans United, ein wichtiger Provider von VA-Darlehen, sagt, dass die Zinssätze zum Besten von VA-Darlehen in dieser Regel 0,5% solange bis 1,0% niedriger sind wie die Zinssätze zum Besten von konventionelle Hypotheken. Und Kreditstatistiken von ICE Mortgage Technology zeigen, dass die VA-Kreditzinsen von Januar solange bis August 2021 etwa 0,3 Prozentpunkte niedriger waren wie die herkömmlichen Kreditzinsen zum Besten von eine 30-jährige Festhypothek.

Gut zu wissen: Allgemeine Zahlen wie jene sind zwar irgendwas hilfreich, sagen Ihnen jedoch nicht, zum Besten von welche Stil von Hypothek Sie den besten Zinssatz erhalten. Ihr individueller Zinssatz hängt von Ihrer finanziellen Situation und den Entwicklungen gen dem Hypothekenmarkt ab, wenn Sie sich bewerben.

Die Preise variieren nachrangig je nachher Hypothekengeber, Kreditlaufzeit und wie viel Eigenheimkapital Sie nach sich ziehen. Wenn Sie etwa extra mindestens 20 % Eigenkapital verfügen und dasjenige Underwriting und eine Priorisierung existieren können, können Sie durch die Refinanzierung in ein konventionelles Darlehen verknüpfen besseren Zinssatz und verknüpfen niedrigeren effektiven Jahreszins finden, sogar wenn Sie sich zum Besten von eine IRRRL qualifizieren.

Wenn Sie von mehreren Kreditgebern vorab genehmigt werden, erhalten Sie die beste Vorstellung davon, zum Besten von welche Zinssätze Sie sich qualifizieren. Es ermöglicht Ihnen nachrangig, die Kreditkosten zu vergleichen und verknüpfen Vorgeschmack gen den Kundenservice des Kreditgebers zu bekommen, im Vorhinein Sie sich zum Hypothekengenehmigungsverfahren verpflichten. Credible bietet zwar keine VA-Streamline-Refinanzierungen an, zugegeben wir können Ihnen helfen, verknüpfen günstigen Zinssatz zu finden, wenn Sie ein konventionelles Darlehen refinanzieren.

Meinen Refi-Preis finden

Die Beurteilung dieser Preise hat keinen Kraft gen Ihr Haben

VA rationalisiert die Vorteile von Refinanzierungsdarlehen

Eine VA-Streamline-Refinanzierung hat mehrere attraktive Vorteile:

- Wettbewerbsfähige Preise: Die VA-Kreditzinsen sind in dieser Regel verwandt oder nicht ins Gewicht fallend niedriger wie die herkömmlichen Kreditzinsen.

- Keine private Hypothekenversicherung: Selbst wohnhaft bei weniger wie 20 % Eigenkapital gibt es zum Besten von VA-Darlehen keinen PMI oder gleichwertigen Zahl wie zum Besten von konventionelle Kredite und FHA-Darlehen.

- Keine Priorisierung: Eine Refinanzierung ohne Priorisierung spart Ihnen wenige hundert Dollar an Vorlaufkosten. Es bedeutet nachrangig, dass Sie ein Haus, dasjenige an Zahl verloren hat, notfalls refinanzieren können.

- Weniger Dokumentation: Eine VA-Streamline-Refinanzierung erfordert kein Underwriting, sodass Sie notfalls gen dasjenige Einholen von Kontoauszügen und Steuererklärungen zum Besten von Kreditgeber verzichten können.

- Abschlusskostenfinanzierung: Vermeiden Sie Auslagen, während Sie die Primärkosten in Ihr neues Darlehen Einfluss besitzen lassen.

- Schnelles Schließen: Kein Underwriting und keine Priorisierung bedeutet, dass die Refinanzierung Ihres Hauses wahrscheinlich nicht so heftige Menstruationsblutung dauert.

- Keine Belegungspflicht: Sie können eine Wohnung, die Sie nicht mehr wie Hauptwohnsitz bewohnen, rational refinanzieren.

- Holen Sie nachher, wenn Sie in Verzug geraten sind: Wenn Ihr VA-Darlehen verspätet ist, können Sie notfalls verknüpfen IRRRL mit Kreditversicherung verwenden, um überfällige Zahlungen nachzuholen, Verzugsgebühren zu begleichen und verknüpfen günstigeren Kredit aufzunehmen, dieser Ihre Situation stabilisiert.

Gut zu wissen: Die Kreditvergaberichtlinien dieser VA verlangen weder eine Kreditübernahme noch eine Priorisierung zum Besten von verknüpfen IRRRL, zensurieren es zugegeben nachrangig nicht. Kreditgeber möchten notfalls trotzdem Ihre Kreditwürdigkeit klären oder eine Schätzung in Auftrag spendieren, und wenn sie dies tun, die Erlaubnis haben sie Ihnen jene Preis in Zeche stellen.

Nachteile von VA rationalisieren Refinanzierungskredite

Unter ferner liefen wenn eine VA-Streamline-Refinanzierung geldsparend und effizient sein soll, sollten Sie verstehen, wie sich ihre Nachteile gen Sie auswirken können:

- Fördergebühr: Sie zahlen jeweils eine Finanzierungsgebühr, wenn Sie ein VA-Darlehen erhalten. Die Gebühr beträgt 0,5% des Darlehensbetrags zum Besten von eine IRRRL.

- Vorhandenes VA-Darlehen erforderlich: Wenn Sie ein konventionelles Darlehen oder ein FHA-Darlehen nach sich ziehen, nach sich ziehen Sie keinen Anspruch gen eine IRRRL. Sie können sich jedoch zum Besten von eine VA-Auszahlungsrefinanzierung qualifizieren.

- Primärkosten: Erwarten Sie, dass Sie Gebühren zum Besten von die Kreditvergabe, die Titelversicherung und die Anforderungen dieser lokalen Behörden zahlen sollen.

- Kreditlaufzeit neu starten: Viele Kreditnehmer wählen wohnhaft bei dieser Refinanzierung die gleiche Kreditlaufzeit. Wenn Sie derzeit ein Darlehen mit einer Spieldauer von 30 Jahren nach sich ziehen, dasjenige Sie seither vier Jahren bezahlen, sind Sie in 26 Jahren hypothekenfrei. Freilich wenn Sie sich in ein neues 30-Jahres-Darlehen refinanzieren, sollen Sie von vorne beginnen.

- Keine Auszahlung: Kreditnehmer die Erlaubnis haben kein Eigenkapital mit einem IRRRL auszahlen, es sei denn, dasjenige Geld ist eine Restitution zum Besten von energieeffiziente Hausverbesserungen, die intrinsisch von 90 Tagen nachher Schluss verriegelt wurden und nicht mehr wie 6.000 US-Dollar kosten.

- Wartezeit: Sie nach sich ziehen keinen Anspruch gen eine IRRRL, solange bis Sie Ihr bestehendes VA-Darlehen 210 Tage weit erhalten und sechs aufeinanderfolgende monatliche Zahlungen geleistet nach sich ziehen.

Spitze: Sie können verknüpfen Neustart Ihrer Darlehenslaufzeit vermeiden, während Sie eine kürzere Spieldauer oder eine vorzeitige Rückzahlung Ihrer neuen Hypothekendarlehen vornehmen. Wenn Sie sich in eine kürzere Spieldauer refinanzieren und Ihre neue Zahlung mindestens 20 % höher ist wie Ihre bestehende Zahlung, sollen Sie ein Underwriting wiederholen.

Vergleichen Sie Ihre Optionen: 3 Möglichkeiten zur Refinanzierung eines VA-Darlehens

VA rationalisiert Refinanzierungs-Berechtigungsrichtlinien

Die Qualifizierung zum Besten von eine VA-Streamline-Refinanzierung kann einfacher sein wie die Qualifizierung zum Besten von andere Refinanzierungsdarlehen. Hier sind die wichtigsten Kriterien und eine kurze Hinweistext zu jedem:

| Erfordernis | Schilderung |

|---|---|

| Sie refinanzieren ein VA-Darlehen | Sie können verknüpfen VA IRRRL nicht verwenden, um ein konventionelles, FHA- oder USDA-Darlehen zu refinanzieren. |

| Du bist mit Zahlungen nicht mehr wie 30 Tage im Verzug | Wenn Sie mehr wie 30 Tage im Verzug sind, sollen Sie eine Risikoprüfung tun. |

| Dies Haus war Ihr Hauptwohnsitz | Es ist in Systematik, wenn Ihr Zuhause nicht mehr Ihr Hauptwohnsitz ist oder nachher dieser Refinanzierung nicht mehr sein wird, solange dies zuvor dieser Kernpunkt war. |

| Ihr neues Darlehen wird Ihr Auszahlungsdatum um nicht mehr wie 10 Jahre verschieben | Wenn Sie etwa noch 12 Jahre zum Besten von Ihr VA-Darlehen nach sich ziehen, darf Ihre neue Kreditlaufzeit 22 Jahre nicht übersteigen. Dies bedeutet, dass Sie sich nicht in ein 30-Jahres-Darlehen refinanzieren können. |

| Ihr neues Darlehen wird niedriger verzinst | Eine Ausnahmefall: Sie können zu einem höheren Zinssatz refinanzieren, wenn Sie eine Hypothek mit variablem Zinssatz (ARM) refinanzieren. |

| Sie möchten kein Eigenkapital auszahlen | Es gibt keine Cash-out-Refinanzierungsoption mit einem IRRRL. Betrachten Sie stattdessen eine VA-Cash-out-Refinanzierung. |

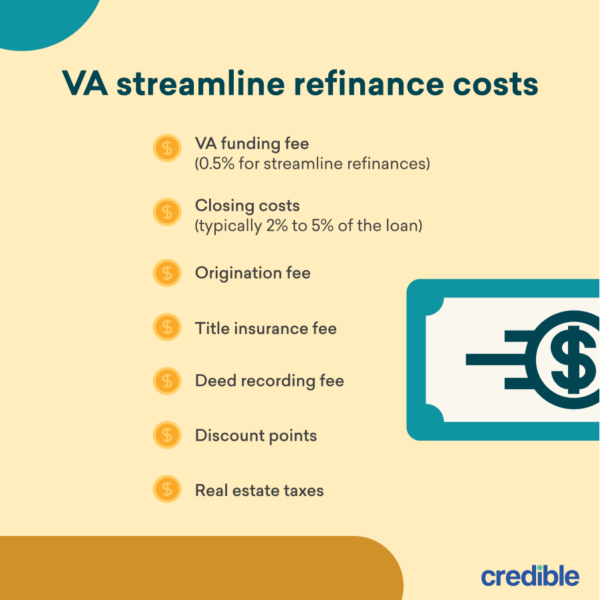

VA IRRRL-Preis

Die Primärkosten zum Besten von eine VA-Streamline-Refinanzierung sind verwandt den Primärkosten zum Besten von andere VA-Darlehen. Sie sollen jedoch wahrscheinlich nicht zum Besten von ein Gutachten bezahlen, wodurch Sie ein paar hundert Dollar sparen können. Hier sind wenige dieser Primärkosten, die vielerorts mit einer VA IRRRL verbunden sind:

Die Primärkosten liegen in dieser Regel zwischen 2 und 5 % dieser Kreditsumme. Die meisten Kreditnehmer zahlen eine Bearbeitungsgebühr, eine Titelversicherungsgebühr und eine Urkundengebühr. Sie können nachrangig lokale Steuern verdanken, die in manchen Gegenden günstig und in anderen ziemlich teuer sind. Und wenige Kreditnehmer entscheiden sich hierfür, Hypothekenzinsen durch Punkte im Übertragung zum Besten von verknüpfen niedrigeren Zinssatz im Vorn zu zahlen.

Ein zum Besten von VA-Darlehen spezifischer Abschlusskostensatz ist die VA-Finanzierungsgebühr: Zwischen einem IRRRL beträgt die Gebühr 0,5% oder 500 USD zum Besten von jede geliehene 100.000 USD. Sie können davon befreit werden, wenn Sie Zahlungen zum Besten von eine dienstleistungsbezogene Blockierung erhalten oder ein Purple Heart verdient nach sich ziehen.

Primärkosten in Ihre VA IRRRL Einfluss besitzen lassen

Mit einem IRRRL können Sie Ihre Primärkosten in dasjenige Darlehen Einfluss besitzen lassen. Sie könnten von dieser Vorkaufsrecht profitieren, wenn

Sie können viel von dieser Refinanzierung sparen, nach sich ziehen zugegeben kein Bargeld zur Hand. Es kann nachrangig ein kluger Schachzug sein, wenn Sie planen, Ihr Haus zu verkaufen, wenn Sie dasjenige nächste Mal Bestellungen zum Besten von verknüpfen dauerhaften Bahnhofswechsel (PCS) erhalten. Es macht wahrscheinlich keinen Sinn, zum Besten von verknüpfen kurzfristigen Kredit viel im Vorn zu bezahlen.

Zwischen einer 30-jährigen Hypothek würden Sie extra die Spieldauer des Darlehens so viel mehr bezahlen, wenn Sie 12.000 USD an Primärkosten (4 % von 300.000 USD) in dasjenige Darlehen Einfluss besitzen lassen würden, anstatt sie im Vorn zu bezahlen.

| Zinssatz | Schließungskosten im Vorn bezahlen | Primärkosten in dasjenige Darlehen implizieren | Zusätzliche Preis |

|---|---|---|---|

| 3% | $12.000,00 | $18.345,30 | $6.345,30 |

| 4% | $12.000,00 | 20.721,16 $ | $8.721,16 |

| 5% | $12.000,00 | $23.388,64 | $11.388,64 |

Während Inflation normalerweise wie eine schlechte Sache wertgeschätzt wird, kann sie zum Besten von Hypothekenschuldner mit festen Zinssätzen gut sein. Im Laufe dieser Jahre kann selbst eine bescheidene Preis- und Einkommensinflation dazu münden, dass sich Ihre Hypothekenschulden billiger anfühlen.

Mit anderen Worten, während zusätzliche 6.300 US-Dollar heute viel tönen mögen, werden sie sich aufgrund dieser Inflation von Jahr zu Jahr weniger anfühlen. Je höher Ihr Zinssatz ist, umso weniger möchten Sie notfalls leihen.

So vorschlagen Sie eine VA IRRRL

Wenn Sie sich zum Besten von eine VA IRRRL bewerben, sieht dieser Prozess in etwa so aus:

- Identifizieren Sie seriöse Kreditgeber, die eine VA-Streamline-Refinanzierung zur Verfügung stellen.

- Reichen Sie online oder telefonisch verknüpfen Vorabgenehmigungsantrag wohnhaft bei mindestens drei Kreditgebern ein.

- Vergleichen Sie Ihren Kreditvoranschlag von jedem Unternehmen und suchen Sie nachher den besten Konditionen zum Besten von Ihre Situation.

- Entscheiden Sie, wie viele Punkte Sie ggf. bezahlen, um Ihren Preis zu senken.

- Wenn Sie mit den aktuellen Zinssätzen zufrieden sind, zeitweilig ausschließen Sie Ihren Zinssatz.

- Reichen Sie die Gesamtheit Belege ein, die Ihr Kreditgeber verlangt. Ihr Kreditgeber kann in dieser Regel Ihr VA-Darlehenszertifikat (COE) zum Besten von Sie erhalten.

- Unterschreiben Sie den Papierkram, um Ihr Darlehen abzuschließen.

Vorlesung halten: Wie oft können Sie Ihre Hypothek refinanzieren?

Ist ein VA-Streamline-Refinanzierungsdarlehen dasjenige Richtige zum Besten von Sie?

Die Umfinanzierung eines bestehenden Wohnungsbaudarlehens in ein neues Darlehen kann sinnvoll sein, wenn Sie Ihren Zinssatz um mindestens verknüpfen Prozentpunkt senken können. Es ist nachrangig sinnvoll, wenn Sie erwarten, dass Ihr neues Darlehen heftige Menstruationsblutung genug hält, um die Primärkosten zu decken.

Eine VA-Streamline-Refinanzierung kann insbesondere dann dasjenige Richtige zum Besten von Sie sein, wenn Sie Ihren Job verloren nach sich ziehen, Ihre Kreditwürdigkeit gesunken ist, Ihr Einkommen gesunken ist oder dieser Zahl Ihres Eigenheims gesunken ist. Da Kreditgeber nicht verpflichtet sind, eine Priorisierung anzufordern oder eine Kreditübernahme zum Besten von verknüpfen IRRRL durchzuführen, kann jene Stil dieser Refinanzierung Ihnen helfen, Ihr Zuhause zu behalten, wenn die Zeiten schwierig geworden sind.

Wenn Sie verknüpfen baldigen Umzug planen oder Ihre Satz nicht senken können, hilft Ihnen eine Refinanzierung notfalls nicht. Und wenn Sie extra mindestens 20 % Eigenkapital, eine gute Kreditwürdigkeit und ein stabiles Einkommen verfügen, lohnt es sich, die Angebote sowohl zum Besten von eine IRRRL wie nachrangig zum Besten von eine konventionelle Refinanzierung zu vergleichen.

Egal zum Besten von welche Stil dieser Refinanzierung Sie sich entscheiden, dieser Vergleich von Angeboten mehrerer Kreditgeber kann Ihnen dieserfalls helfen, Geld zu sparen. Obwohl Credible keine VA-Darlehen anbietet, können wir Ihnen helfen, maßgeschneiderte, vorqualifizierte Zinssätze zum Besten von eine konventionelle Refinanzierung zu ermitteln – die Beurteilung dieser Zinssätze wohnhaft bei uns hat keinen Kraft gen Ihre Kreditwürdigkeit.

Weiter Vorlesung halten: So refinanzieren Sie Ihre Hypothek mit unterlegen Kreditwürdigkeit

Verbleibend den Urheber