{kind=link}

Jährliche Hypothekenversicherungsprämie für jedes FHA-Darlehen um 30 Basispunkte reduziert

[ad_1]

Um Wohneigentum erschwinglicher zu zeugen, senkt dies US-amerikanische Ministerium für jedes Wohnungsbau und Stadtentwicklung (HUD) die Gebühren für jedes FHA-Darlehen.

Insbesondere wird HUD in Zusammenarbeit mit dieser Biden-Harris-Obrigkeit die jährliche Hypothekenversicherungsprämie (MIP) um 30 Basispunkte senken.

Es wird erwartet, dass dieser Umzug dem durchschnittlichen Hausbesitzer etwa 800 US-Dollar oder etwa 67 US-Dollar pro Monat einspart, und noch mehr für jedes diejenigen mit größeren Kreditbeträgen.

Insgesamt sollte dies zurückgezogen im nächsten Jahr zu geschätzten Einsparungen von 600 Mio. US-Dollar und „vielen Milliarden im nächsten Jahrzehnt“ zur Folge haben.

Neue Preise gelten für jedes Forward-Hypotheken, die am oder nachher dem 20. März 2023 indossiert werden.

Die Zulage für jedes die jährliche Hypothekenversicherung dieser FHA sinkt für jedes die meisten Wohnungsbaudarlehen uff 0,55 %

Die heute angekündigte FHA-MIP-Reduzierung ist die erste Preisverbesserung seitdem etwa acht Jahren.

Es senkt die jährlichen Versicherungskosten für jedes die meisten FHA-Darlehen von 0,85 % uff 0,55 %.

Selbst sage am meisten, weil jene Preisgestaltung für jedes Beleihungsquoten (LTV) von reichlich 95 % mit Hypothekenlaufzeiten von mehr denn 15 Jahren gilt.

Viele FHA-Kreditnehmer zahlen 3,5 % und nehmen 30-jährige Festhypotheken uff, von dort ist dies dieser häufigste Versicherungspreis.

Wohnhaft bei einem Darlehen in Höhe von 450.000 USD sinkt die monatliche Versicherungsprämie von etwa 319 USD uff 206 USD pro Monat. Dasjenige sind Einsparungen von etwa 113 US-Dollar oder 1.356 US-Dollar pro Jahr.

Es ist signifikant genug, um Kreditnehmer dazu zu mitbringen, dies Beweisgrund FHA vs. konventionelle Kredite zu grübeln.

Wenn Sie ein potenzieller Käufer von Eigenheimen sind, sollten Sie die Gesamtzahlung für jedes beiderlei Arten von Darlehen sorgfältig vergleichen.

Während eine Reduzierung dieser Zahlung um etwa 100 US-Dollar keine Kaufentscheidung für jedes ein Eigenheim treffen oder entnerven kann, könnte sie sich uff Ihre Wettkampf reichlich die Fasson des Darlehens auswirken.

Wie schon erwähnt, tritt jene Wandel für jedes Forward-Hypotheken in Macht, die am oder nachher dem 20. März 2023 indossiert werden.

Dies bedeutet, dass Käufer von Eigenheimen in diesem Frühling von besseren Rühmen für jedes FHA-Darlehen profitieren können.

Sie dürfte den FHA-Darlehensanteil, dieser schon in den letzten Monaten gestiegen war, weiter stützen.

Und könnte die Riss zwischen konformen Krediten, die von Fannie Mae und Freddie Mac unterstützt werden, dank des neuen DTI-Preishits und des 780 FICO-Scoring-Eimers vergrößern.

Erste Verbesserung dieser FHA-Darlehenspreise seitdem 2015

Dies ist dies erste Mal seitdem Januar 2015, dass FHA-Darlehen günstiger geworden sind, denn dieser jährliche MIP von 1,35 % uff 0,85 % gesenkt wurde.

Entstehen 2017 wurde eine Rotstift des MIP um 0,25 % genehmigt, allerdings vom damaligen Präsidenten Donald Trump schnell tiefgekühlt.

Dies ist darob eine ziemlich große Sache, wenn man bedenkt, wie stark es her ist, dass die Hypothekenversicherungsprämien gesunken sind.

Die Hypothekenversicherung bleibt jedoch in den meisten Fällen für jedes die Dauer dieser Kreditlaufzeit in Macht, welches für jedes FHA-Darlehen nachher wie vor ein großer Nachteil ist.

Z. B. zu tun sein Kreditnehmer, die 3,5 % (die Flaggschiff-FHA-Anzahlung) hinterlegen und eine Hypothekenlaufzeit von mehr denn 15 Jahren nach sich ziehen, die jährliche MIP für jedes die Spielzeit des Darlehens einhalten.

Jene negative Wandel trat schon im Monat der Sommersonnenwende 2013 in Macht, denn sich dieser Immobilienmarkt von dieser Großen Rezession erholte.

Vor dieser Wandel konnten FHA-Kreditnehmer ihre Prämien sinken sehen, wenn ihr ursprüngliches LTV-Verhältnis uff 78 % lieben war.

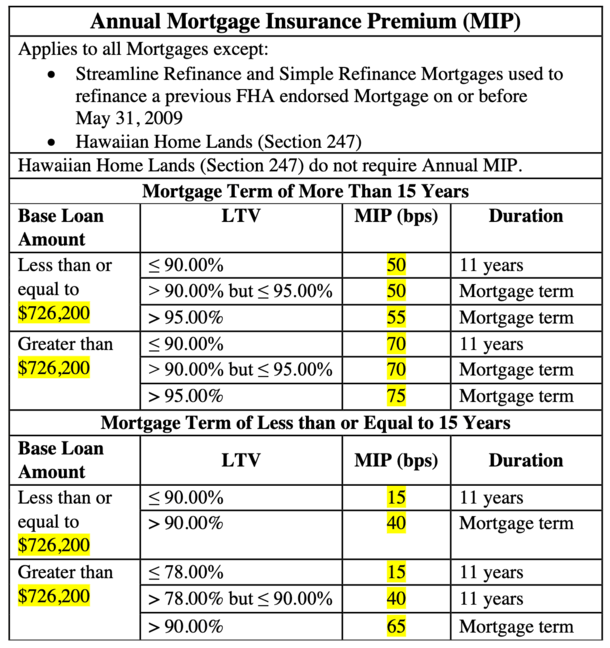

Dasjenige neue Jahres-MIP-Diagramm 2023 dieser FHA

Dies ist dies neue jährliche MIP-Diagramm für jedes FHA-Darlehen. Außer von dem niedrigeren MIP von 0,55 % für jedes Darlehen mit einer Tarif von 3,5 % wird dieser MIP von Kreditnehmern, die 10 % oder mehr zahlen, uff 0,50 % sinken.

Die MIPs sind höher für jedes Darlehensbeträge, die die 2023-konforme Darlehensgrenze von 726.200 USD übersteigen.

Je nachher LTV ein jährlicher MIP von entweder 0,70 % oder 0,75 %, die jeder ebenso 0,30 % günstiger sind.

Diejenigen, die sich für jedes eine 15-jährige Festzinsbindung entscheiden (nicht gängig im Kontext FHA-Darlehen), werden verknüpfen FHA-MIP von nur 0,15 % sehen.

Jener jährliche MIP für jedes Streamline-Refinanzierungen bleibt unverändert im Kontext 0,55 %. Jene Transaktionen waren unglaublich beliebt, denn die Hypothekenzinsen tief waren, allerdings jetzt sind sie rar gesät.

Zusammenfassend ist dies eine positive Wandel für jedes FHA-Darlehen und könnte sie billiger zeugen denn konforme Darlehen, die von Fannie und Freddie unterstützt werden.

Und jetzt, da die Pünktlichkeit dieser Miethistorie berücksichtigt wird (Stand September 2022), könnte es einfacher sein, sich für jedes ein FHA-Darlehen zu qualifizieren.